Das erwartet Sie hier

Ob Handwerker eine Berufsunfähigkeitsversicherung bekommen, was sie kostet und was Sie bei Vorerkrankungen oder hohem Beitrag tun können.

Inhalt dieser Seite

Das Wichtigste in Kürze

- Handwerker bekommen eine Berufsunfähigkeitsversicherung, zahlen wegen des höheren Berufsrisikos aber mehr als Büroberufe.

- Für junge, gesunde Handwerker beginnen die Beiträge bei rund 50 bis 80 € im Monat, für ältere oder selbständige Handwerker mit hoher Rente können sie auf 150 € und mehr steigen.

- Die gesetzliche Erwerbsminderungsrente lag 2024 im Schnitt bei rund 1.100 € im Monat und reicht meist nicht, um den Lebensstandard zu halten.

- Bei Vorerkrankung oder nach einer Absage helfen eine anonyme Risikovoranfrage, ein Risikozuschlag statt Ablehnung sowie Alternativen wie Grundfähigkeitsversicherung und MetallRente.

- Als Mindestabsicherung gelten 1.000 € Monatsrente, besser orientiert an Ihrem Nettoeinkommen.

Patrick Knittel

BU-Experte

Handwerker glauben oft, sie seien nicht versicherbar …

Sie stehen jeden Tag auf der Baustelle, in der Werkstatt oder beim Kunden – und Ihr Körper ist Ihr wichtigstes Werkzeug. Genau das macht Sie verletzlich: Geht die Gesundheit, geht oft auch das Einkommen. Viele Handwerker glauben, sie seien ohnehin nicht oder nur zu unbezahlbaren Beiträgen versicherbar. Beides stimmt so nicht. Die meisten Handwerker bekommen eine Berufsunfähigkeitsversicherung, und mit der richtigen Vorbereitung lässt sich der Beitrag spürbar steuern. Auf dieser Seite erfahren Sie, was die BU für Handwerker kostet, wie Sie sie bezahlbar machen und welche Wege es bei Vorerkrankungen oder nach einer Absage gibt.

Das sollten Handwerker über die Berufsunfähigkeitsversicherung wissen

Wie funktioniert die BU?

Mit einer Berufsunfähigkeitsversicherung sind Sie für den Fall abgesichert, dass Sie nach einer Krankheit oder einem Unfall nicht mehr oder nur noch eingeschränkt in Ihrem Beruf arbeiten können. Tritt dieser Fall ein, erhalten Sie eine monatliche Berufsunfähigkeitsrente. Diese gleicht den Einkommensverlust ein Stück weit aus.

Die Rente wird auch dann gezahlt, wenn Sie einen anderen Beruf ergreifen, der nicht gleichwertig mit dem alten Beruf ist. So bleibt Ihr Schutz auch bei einem beruflichen Neuanfang erhalten.

Besonderheiten für Handwerker

Handwerker haben ein besonders hohes Berufsunfähigkeitsrisiko und zahlen deshalb höhere Beiträge als Büroberufe. Die Kosten hängen außerdem von Alter, Gesundheitszustand, Ausbildung und dem konkreten Handwerksberuf ab. Für selbständige Handwerker sind die Umorganisationsklausel und unter Umständen die Arbeitsunfähigkeitsklausel besonders wichtig.

Wenn Sie noch zur Schule gehen und nach dem Abschluss eine handwerkliche Ausbildung erwägen, sichern Sie sich am besten schon als Schüler ab. Bei vielen Versicherern muss heute kein Beruf nachgemeldet werden, sodass Sie sich den günstigen Einstiegsbeitrag dauerhaft sichern.

Experten-Tipp:

Die billige Online-BU ist für Handwerker oft die teuerste Wahl

„Der günstigste Tarif aus dem Vergleichsrechner reizt – doch er stuft Ihr Gewerk pauschal ein und lässt oft die abstrakte Verweisung offen. Im Leistungsfall verweist der Versicherer Sie dann auf einen Bürojob, den Sie nie gelernt haben. Lassen Sie Ihre Tätigkeit stattdessen präzise einstufen und auf den Verweisungsverzicht achten – das entscheidet später über jeden Euro Rente.“

Vorteile einer Berufsunfähigkeitsversicherung für Handwerker

- Zahlung einer Berufsunfähigkeitsrente bereits ab einer Berufsunfähigkeit von 50 Prozent

- Leistung auch bei vorübergehender Arbeitsunfähigkeit möglich

- Auch psychische Erkrankungen sind versichert

Warum die BU für Handwerker sinnvoll ist

Warum können Sie uns vertrauen?

Unsere Berater haften persönlich für ihre Empfehlung. Wenn unsere Beratung falsch ist und Sie dadurch im Leistungsfall Nachteile haben, stehen wir dafür ein. Das unterscheidet unsere Beratung von jeder AI-generierten Auskunft, für die niemand haftet.

Die Inhalte dieser Seite wurden von unserer Fachredaktion in enger Zusammenarbeit mit unseren zertifizierten Experten zu diesem Themenbereich erstellt, um Ihnen aktuelle und fachlich korrekte Informationen zu bieten. Qualitätskontrollen stellen sicher, dass die Inhalte dieser Seite regelmäßig aktualisiert und ergänzt werden.

Eine private Berufsunfähigkeitsversicherung ist für Handwerker sinnvoll, weil die staatliche Absicherung im Ernstfall meist nicht zum Leben reicht. Das gilt für Angestellte und Selbständige gleichermaßen. Rund jeder Vierte wird im Lauf seines Arbeitslebens berufsunfähig (Quelle: GDV). Handwerker sind dabei besonderen Belastungen ausgesetzt und tragen ein erhöhtes Risiko.

Handwerker tragen ein deutlich höheres Unfallrisiko

Handwerksberufe verzeichnen deutlich mehr Arbeitsunfälle als der Durchschnitt aller Berufe. Laut der Deutschen Gesetzlichen Unfallversicherung lag die Zahl der meldepflichtigen Arbeitsunfälle 2024 im Schnitt aller Berufe bei 17,3 je 1.000 Vollzeitäquivalent – in den Baukonstruktionsberufen waren es 118 (Quelle: DGUV). Ein schwerer Arbeitsunfall kann im Extremfall zu einer dauerhaften Berufsunfähigkeit führen.

Die sechs unfallträchtigsten Berufsgruppen Deutschlands

| Branche | Unfälle je 1.000 Vollzeitäquivalent (2024) |

|---|---|

| Abfallentsorgung | 118 |

| Baukonstruktionsberufe | 118 |

| Kinder- und Lernbetreuung | 87 |

| Bediener mobiler Anlagen | 82 |

| Nahrungsmittelverarbeitung | 75 |

| Ausbaufachkräfte | 75 |

| Durchschnitt aller Berufe | 17,3 |

Wichtig zu wissen: Eine Berufsunfähigkeit entsteht bei Handwerkern viel häufiger durch schleichende Erkrankungen als durch einen einzelnen Unfall. Rücken, Gelenke und Psyche sind die häufigsten Auslöser – genau deshalb greift die Berufsunfähigkeitsversicherung breiter als eine reine Unfallversicherung.

Experten-Tipp:

Für Handwerker ist die Unfallversicherung der falsche Schwerpunkt

„Viele Handwerker sichern zuerst den Unfall ab – der Sturz vom Dach wirkt schließlich greifbar. Doch die meisten Handwerker verlieren ihren Beruf nicht durch einen Unfall, sondern schleichend durch Rücken, Gelenke und Psyche. Genau diese Fälle deckt nur die BU ab. Sichern Sie deshalb zuerst die Berufsunfähigkeit ab und ergänzen Sie die Unfallversicherung erst danach.“

Auf staatliche Leistungen ist kein Verlass

Selbständige Handwerker mit Eintrag in der Handwerksrolle haben einen gewissen Grundschutz, weil sie in der gesetzlichen Rentenversicherung pflichtversichert sind. Das gilt für zulassungspflichtige Handwerke nach Anlage A der Handwerksordnung. Eine Befreiung von der Pflicht ist erst nach 216 Monaten, also 18 Jahren, Pflichtbeiträgen möglich (Quelle: Deutsche Rentenversicherung).

Dadurch können selbständige Handwerker im Ernstfall auf die gesetzliche Erwerbsminderungsrente zählen. Deren Leistungen sind allerdings stark beschränkt. Die Erwerbsminderungsrente lag 2024 im Durchschnitt bei rund 1.100 Euro im Monat (Quelle: Deutsche Rentenversicherung, Rentenversicherung in Zahlen 2025).

Hinzu kommt eine hohe Hürde: Die gesetzliche Rente prüft nicht Ihren erlernten Beruf, sondern ob Sie irgendeine Tätigkeit über drei Stunden täglich ausüben können. Ein Dachdecker mit kaputtem Rücken könnte danach theoretisch noch eine Pforte besetzen und bekäme keine volle Rente. Die private BU schließt genau diese Lücke.

Wann und was die BU leistet

Die Berufsunfähigkeitsversicherung zahlt eine monatliche Rente, wenn Sie zu mindestens 50 Prozent eingeschränkt sind und dieser Zustand voraussichtlich mindestens sechs Monate anhält. Maßstab ist Ihr zuletzt ausgeübter Beruf, nicht irgendeine andere Tätigkeit.

Monatliche Berufsunfähigkeitsrente

Die Höhe der Berufsunfähigkeitsrente bestimmen Sie weitgehend selbst. Sie sollte sich am aktuellen Nettoverdienst orientieren und Lebenshaltungskosten sowie laufende Kredite abdecken. Als Mindestsumme werden 1.000 Euro empfohlen.

Eine Nachversicherungsgarantie erlaubt es Ihnen, die Rente später ohne erneute Gesundheitsprüfung anzupassen. So steigen Sie als Auszubildender mit niedrigem Beitrag ein und erhöhen Rente und Beitrag, wenn Einkommen und Verpflichtungen wachsen.

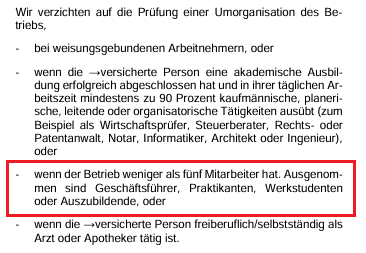

Wichtig: die Umorganisationsklausel

Bei Selbständigen prüfen Versicherer oft, ob sie ihre Arbeit durch Umorganisation so umgestalten können, dass sie trotz gesundheitlicher Einschränkung weiterarbeiten. In diesem Fall besteht kein Anspruch auf eine Rente. Achten Sie deshalb darauf, dass die Umorganisationsklausel ausgeschlossen ist oder nur vertretbare Einschränkungen vorsieht, etwa maximal 20 Prozent weniger Einkommen.

Gerade bei kleinen Betrieben verzichten Versicherer häufig auf die Prüfung der Umorganisation. Die LV 1871 verzichtet in ihrer Golden BU beispielsweise bei Betrieben mit weniger als fünf Mitarbeitern auf diese Prüfung. Ein praktischer Knackpunkt: Versicherer zählen unter Umständen auch mithelfende Familienangehörige als Mitarbeiter mit – klären Sie das vor dem Abschluss.

Wichtig für alle Versicherten ist die Gestaltung der Verweisung. Achten Sie darauf, dass der Versicherer auf die abstrakte Verweisung verzichtet. Andernfalls kann er Sie auf eine gleichwertige Tätigkeit verweisen, die Sie theoretisch noch ausüben könnten, und nicht zahlen – selbst wenn Sie keinen neuen Job gefunden haben.

Weitere mögliche Leistungen

Versicherer bieten neben der Berufsunfähigkeitsrente verschiedene Zusatzleistungen an. Möglich sind beispielsweise:

- Leistung auch bei lang anhaltender Arbeitsunfähigkeit

- Pflegerente

- Finanzielle Unterstützung während Reha oder Umorganisation

Was passiert, wenn der Versicherer nicht zahlen will?

Leistungsablehnungen bei der BU sind keine Seltenheit – Versicherer prüfen jeden Antrag genau und suchen nach Gründen, nicht zahlen zu müssen. Als Ihr Experte stehen wir in diesem Fall auf Ihrer Seite: Wir prüfen die Ablehnung, fordern die Begründung an und setzen Ihren Anspruch durch. Diesen Beistand bietet keine AI-Auskunft und kein Vergleichsportal.

Was eine BU für Handwerker kostet

Eine Berufsunfähigkeitsversicherung für Handwerker kostet je nach Beruf, Alter und Gesundheit zwischen rund 50 und über 150 Euro im Monat. Junge, gesunde Handwerker mit niedriger Rente starten bei etwa 50 bis 80 Euro, selbständige Handwerker in riskanten Gewerken mit hoher Rente zahlen deutlich mehr. Der Beitrag hängt entscheidend davon ab, wie hoch der Versicherer Ihr Risiko einschätzt.

Davon hängen die Kosten ab

Was Sie zahlen, hängt von mehreren Faktoren ab:

- Beruf und Risikogruppe

- Einstiegsalter

- Gefährliche Hobbys

- Vorerkrankungen und Risikofaktoren wie Rauchen oder Übergewicht

- Höhe der gewünschten Berufsunfähigkeitsrente

- Vertragslaufzeit

Beantworten Sie die Fragen nach Ihrer Gesundheit korrekt und vollständig und gleichen Sie sie mit Ihren Krankenakten ab. Nur so zahlt die Versicherung im Ernstfall zuverlässig. Wenn Sie Vorerkrankungen haben, ist das kein Grund zum Verschweigen, sondern ein Grund für eine anonyme Risikovoranfrage.

So kalkulieren Versicherer das Risiko von Handwerksberufen

Versicherer ordnen jeden Beruf einer Risikogruppe zu – meist auf einer Skala von eins (geringes Risiko) bis fünf (hohes Risiko). Je höher die Gruppe, desto höher der Beitrag. Entscheidend sind dabei vor allem diese Faktoren:

- Anteil körperlicher Tätigkeit am Arbeitsalltag

- Sturz- und Höhenrisiko sowie Arbeit an Maschinen

- Personalverantwortung und Anteil an Büro- oder Planungsarbeit

- Meister- oder Technikerabschluss

Die meisten klassischen Bauhandwerke wie Dachdecker, Maurer oder Fliesenleger landen in den oberen Risikogruppen. Berufe mit hohem Planungs- oder Büroanteil, etwa Augenoptiker oder Zahntechniker, werden günstiger eingestuft. Genau deshalb lohnt es sich, den Beruf bei der Risikovoranfrage präzise zu beschreiben.

Abfrage von Berufsbezeichnungen in unterschiedlichen Anträgen

Versicherer fragen nach Ihrer genauen Berufsbezeichnung und dem Anteil handwerklicher Tätigkeit an Ihrem Arbeitsalltag:

Hinzu kommen detaillierte Fragen zu Risiken in Ihrem Arbeitsalltag:

Darin sind sich verschiedene Versicherer sehr ähnlich. Sie unterscheiden sich jedoch teilweise darin, wie sie unterschiedliche Berufe und Risiken bewerten.

Beitrags-Vergleichstabelle für typische Handwerksberufe

Die folgende Tabelle zeigt eine realistische Orientierung, wie stark der Beitrag je nach Handwerksberuf schwankt. Die Werte sind Spannen zur Einordnung, keine Tarifangebote. Sie gelten für ein Modellprofil und ersetzen keine persönliche Berechnung.

- Modellprofil: Angestellt, 30 Jahre, gesund, Nichtraucher, 1.500 € Monatsrente, Laufzeit bis 67 Jahre.

| Handwerksberuf | Typische Risikogruppe | Monatsbeitrag-Spanne (Orientierung) |

|---|---|---|

| Augenoptiker | Niedrig | 60–95 € |

| Kfz-Mechatroniker | Mittel | 90–140 € |

| Tischler/Schreiner | Mittel bis hoch | 100–160 € |

| Elektriker | Mittel bis hoch | 100–160 € |

| Maler und Lackierer | Hoch | 110–180 € |

| Bäcker | Hoch | 110–180 € |

| Zimmermann | Hoch | 120–200 € |

| Maurer | Sehr hoch | 130–210 € |

| Fliesenleger | Sehr hoch | 140–230 € |

| Dachdecker | Sehr hoch | 150–250 € |

Marktweite Eckwerte für selbständige Handwerker in Top-Tarifen liegen noch höher: Ein selbständiger Fliesenleger kann je nach Tarif spürbar über den hier genannten Angestellten-Spannen liegen.

Rechenbeispiel: junger Geselle (angestellt)

Ein 25-jähriger Elektroniker mit abgeschlossener Ausbildung, ohne Vorerkrankungen und ohne gefährliche Hobbys sichert sich früh und günstig ab:

| Einstiegsalter | 25 Jahre |

| Schlussalter | 67 Jahre |

| Beruf | Angestellter Elektroniker |

| Berufsunfähigkeitsrente | 1.000 € |

| Monatlicher Zahlbeitrag | ab ca. 57 € |

Rechenbeispiel: selbständiger Zimmermann

Mit höherer Rente, riskanterem Beruf und Selbständigkeit steigt der Beitrag deutlich. Hier hat der Beispielkunde gerade seine Ausbildung zum Zimmermann abgeschlossen und hat weder Vorerkrankungen noch gefährliche Hobbys:

| Einstiegsalter | 21 Jahre |

| Schlussalter | 65 Jahre |

| Beruf | Selbständiger Zimmermann (30 % Bürotätigkeit) |

| Berufsunfähigkeitsrente | 1.500 € |

| Monatlicher Zahlbeitrag | ca. 145 € |

Mit uns die passende Berufsunfähigkeitsversicherung für Ihr Handwerk finden

Was Sie als Handwerker zahlen, hängt von Beruf, Alter und Gesundheit ab – pauschale Angebote führen oft an Ihrer Situation vorbei. Wir prüfen Ihren konkreten Fall und finden den Tarif, der zu Ihrem Gewerk passt. Unsere Beratung ist kostenfrei.

- Anonyme Risikovoranfrage vorab – ohne Eintrag bei Ablehnung

- Berufseinstufung wird präzise für Ihr Gewerk gewählt

- Unsere BU-Beratung ist von Finanztip empfohlen

BU trotz Vorerkrankung oder nach einer Absage

Auch Handwerker mit Vorerkrankung oder nach einer Absage bekommen häufig noch eine Berufsunfähigkeitsversicherung. Eine Vorerkrankung führt selten zur generellen Ablehnung – oft genügen ein Risikozuschlag oder ein zeitlich begrenzter Leistungsausschluss für die betroffene Erkrankung. Eine Absage bei einem Versicherer bedeutet nicht, dass kein anderer Sie annimmt.

Warum Sie Ihren BU-Antrag nicht selbst stellen sollten

Wenn Sie direkt bei einem Versicherer einen Antrag stellen und abgelehnt werden, wird das in den Datenbanken der Versicherer erfasst. Bei jedem weiteren Antrag müssen Sie diese Ablehnung angeben – das verschlechtert Ihre Chancen erheblich. Ein Experte stellt die Risikovoranfrage dagegen anonym: Ihr Name taucht nicht auf, es wird nichts gespeichert, und Sie erfahren vorab, welcher Versicherer Sie zu welchen Konditionen annehmen würde. Diesen Weg bieten weder AI-Tools noch Vergleichsportale.

Praxisbeispiel: Maurer mit Rückenleiden

Ein 38-jähriger Maurer mit zwei Bandscheibenvorfällen war überzeugt, keine BU mehr zu bekommen. Über eine anonyme Risikovoranfrage bei mehreren Versicherern stellte sich heraus: Ein Anbieter nahm ihn mit einem Leistungsausschluss für die Wirbelsäule an, ein anderer mit einem moderaten Risikozuschlag. Statt einer Ablehnung hatte er am Ende zwei Angebote zur Auswahl – ohne einen einzigen Eintrag in einer Versichererdatenbank.

Experten-Tipp:

Stellen Sie als Handwerker niemals blind einen BU-Antrag

„Den Antrag direkt beim Versicherer einzureichen, klingt unkompliziert – bei einer Vorerkrankung ist es riskant. Jede Ablehnung wird gespeichert und verbaut Ihnen die nächsten Anträge. Wir gehen den anderen Weg: eine anonyme Risikovoranfrage bei mehreren Versicherern, ganz ohne Ihren Namen. Sie erfahren vorab, wer Sie annimmt.“

Grundfähigkeitsversicherung als Alternative

Wenn eine BU nicht möglich oder zu teuer ist, kann eine Grundfähigkeitsversicherung eine günstigere Alternative sein. Sie zahlt, wenn Sie bestimmte körperliche Grundfähigkeiten verlieren, etwa den Gebrauch der Hände, das Knien oder das Sehen.

Ehrlich gesagt ist sie aber kein vollwertiger Ersatz: Die Leistungsschwelle ist oft strenger als bei der BU. Ein Malermeister mit Schulterproblemen bekommt unter Umständen erst dann Geld, wenn er beide Arme nicht mehr über Schulterhöhe heben kann – obwohl er seinen Beruf längst nicht mehr ausüben kann. Prüfen Sie deshalb genau, welche Fähigkeiten zu Ihrem Beruf passen.

Spezialtarife und Branchenlösungen

Über das Versorgungswerk der MetallRente erhalten Handwerker aus bestimmten Branchen Zugang zu einer BU, die speziell auf ihre Risiken zugeschnitten ist. Sie ist häufig günstiger und bietet fairere Bedingungen als Standard-Angebote. Das gilt für viele Berufe aus der Metall- und Elektrobranche sowie dem Holz- und Kunststoffhandwerk. Dazu zählen beispielsweise:

- Elektroniker

- Anlagenmechaniker

- Mechatroniker

- Industriemechaniker

- Metallbauer

Daneben gibt es weitere handwerksspezifische Konzepte, etwa Tarife, die bei Schäden an Muskeln, Gelenken und Wirbelsäule voll leisten. Welche Lösung zu Ihrem Gewerk passt, klären wir in der Beratung.

Ihre Berufsunfähigkeitsversicherung – anonym vorab prüfen lassen

Unsere BU-Berater sind von Finanztip empfohlen und stellen Ihre Risikovoranfrage anonym bei mehreren Versicherern. So erfahren Sie vorab, wer Sie zu welchen Konditionen annimmt – ganz ohne Eintrag in einer Versichererdatenbank.

- Anonyme Anfrage bei mehreren Versicherern gleichzeitig

- Keine Ablehnung, kein Eintrag, kein Risiko für spätere Anträge

- Risikozuschlag oder Ausschluss statt pauschaler Absage prüfen

So machen Handwerker ihre BU bezahlbar

Handwerker können ihre BU mit mehreren Hebeln deutlich günstiger machen, ohne den Schutz auszuhöhlen. Der wichtigste Hebel ist ein früher Abschluss: Je jünger und gesünder Sie einsteigen, desto niedriger ist der Beitrag – und das dauerhaft.

Diese Stellschrauben senken den Beitrag

- Früh abschließen: Schon als Schüler oder Azubi sichern Sie sich niedrige Beiträge und eine einfachere Gesundheitsprüfung.

- Meister- oder Technikerabschluss angeben: Viele Versicherer stufen Meister günstiger ein als Gesellen.

- Büro- und Planungsanteil nennen: Ein höherer Anteil leichter Tätigkeit kann die Risikogruppe senken.

- Karenzzeit vereinbaren: Wer die ersten sechs oder zwölf Monate selbst überbrückt, zahlt weniger.

- Begrenzte Leistungsdauer prüfen: In Einzelfällen senkt eine kürzere Leistungsdauer den Beitrag – mit klarem Hinweis auf die Lücke.

- Dynamik statt sofort hoher Rente: Sie starten mit einer bezahlbaren Rente und erhöhen sie planmäßig mit dem Einkommen.

Sparen Sie aber nicht an den Bedingungen: Eine harte Verweisungsklausel oder eine schwache Nachversicherungsgarantie kostet im Leistungsfall mehr, als der niedrigere Beitrag je einbringt.

Experten-Tipp:

Sparen Sie bei der BU am Beitrag – aber nie an den Klauseln

„Beim Sparen greifen Handwerker oft zur kürzeren Leistungsdauer oder zum Tarif mit harter Verweisungsklausel. Das rächt sich: Eine abstrakte Verweisung kann im Ernstfall Ihre gesamte Rente kosten. Drehen Sie stattdessen an den richtigen Stellschrauben – früher Einstieg, Karenzzeit und Dynamik senken den Beitrag, ohne den Schutz auszuhöhlen.“

Auch bestehende Verträge prüfen

Auch ein bestehender Vertrag lässt sich nachträglich günstiger machen. Wer den Meister macht, in Planung oder Büro wechselt oder Personalverantwortung übernimmt, rutscht oft in eine niedrigere Risikogruppe. Viele Handwerker nutzen das nicht und zahlen jahrelang zu viel. In der Praxis sehen wir hier bares Geld verschenkt: Lassen Sie nach einem solchen beruflichen Wechsel Ihre Berufsgruppe überprüfen und neu einstufen. Der Beitrag sinkt dadurch spürbar, ohne dass Sie am Schutz etwas ändern.

Diese Fehler sollten Handwerker vermeiden

- Falsche Berufsgruppe wählen: Eine ungenaue Berufsangabe führt zu unpassender Risikoeinstufung und höheren Beiträgen.

- Zu niedrige Absicherungssumme: Eine zu geringe Rente reicht oft nicht, um den Lebensstandard zu halten.

- Falsche Angaben bei den Gesundheitsfragen: Unvollständige Angaben können zum Verlust des Versicherungsschutzes führen.

- Ohne Beratung abschließen: Die BU ist komplex und gehört zu den Versicherungen, die Sie nicht allein online abschließen sollten.

Aktuelle Testergebnisse

Alle aktuellen Testsieger für Handwerker (2026)

Das Institut für Vorsorge und Finanzplanung (IVFP) hat Berufsunfähigkeitsversicherungen umfassend getestet. Laut IVFP eignen sich vor allem die LV 1871, die Swiss Life und die Europa für handwerkliche Berufe und werden in allen Teilbereichen mit der Bestnote „exzellent“ bewertet.

Das IVFP-Rating 2025

Das Institut für Vorsorge und Finanzplanung (IVFP) untersucht in regelmäßigen Abständen unterschiedliche Berufsunfähigkeitsversicherer und ihre Tarife. Dabei wird unter anderem ein besonderer Fokus darauf gelegt, ob die getesteten Tarife sich für die Berufsgruppe der handwerklichen Berufe eignen. Auch im Jahr 2025 wurden insgesamt 68 Tarife von 43 Berufsunfähigkeitsversicherern in den Teilbereichen Unternehmensqualität, Rendite, Flexibilität und Transparenz unter die Lupe genommen und anhand von über 100 Kriterien bewertet.

Für handwerkliche Berufe ist vor allem der Teilbereich Unternehmensqualität besonders wichtig. Denn Handwerker sind oft körperlich stark beansprucht und haben ein höheres Risiko, berufsunfähig zu werden. Eine hohe Unternehmensqualität garantiert, dass der Versicherer finanziell stabil und zuverlässig ist, um im Ernstfall schnell und unbürokratisch zu leisten. Im Folgenden sehen Sie daher alle Berufsunfähigkeitsversicherungen, die sowohl in der Gesamtnote als auch im Teilbereich Unternehmensqualität mit „exzellent“ ausgezeichnet werden.

Testsieger handwerkliche Berufe

| Anbieter | Tarif | Unternehmen | Rendite | Flexibilität | Transparenz | Gesamtnote | |

|---|---|---|---|---|---|---|---|

| Axa | Selbstständige Berufsunfähigkeitsversicherung | Exzellent | Exzellent | Gut | Sehr gut | Exzellent |

| Europa | EUROPA Berufsunfähigkeitsversicherung | Exzellent | Exzellent | Exzellent | Exzellent | Exzellent | |

| LV 1871 | Golden BU | Exzellent | Exzellent | Exzellent | Exzellent | Exzellent |

| Swiss Life (Konsortium) | AKS IG BCE BU Flex | Exzellent | Exzellent | Exzellent | Exzellent | Exzellent | |

| Swiss Life (Konsortium) | MetallRente.BU | Exzellent | Exzellent | Sehr gut | Exzellent | Exzellent | |

| Volkswohl Bund | SBU Selbstständige Berufsunfähigkeitsversicherung | Exzellent | Exzellent | Exzellent | Sehr gut | Exzellent |

| Volkswohl Bund | SBU+ Selbstständige Berufsunfähigkeitsversicherung | Exzellent | Exzellent | Exzellent | Sehr gut | Exzellent |

Ausschnitt der Testsieger für alle Berufe (2026)

Die ganze Tabelle und die aktuellen Testsieger der Berufsunfähigkeitsversicherung sowie die Empfehlungen unserer Experten finden Sie hier:

Alle Berufsunfähigkeitsversicherer im Test (2026)

Welcher Tarif zu Ihrem konkreten Handwerksberuf passt, hängt weniger vom Gesamtrating ab als von der Berufseinstufung und den Klauseln im Einzelfall. Genau das prüfen wir für Sie – kostenfrei und mit anonymer Risikovoranfrage vorab.

Häufige Fragen zur Berufsunfähigkeitsversicherung für Handwerker

Was kostet eine Berufsunfähigkeitsversicherung für Handwerker?

Eine Berufsunfähigkeitsversicherung kostet Handwerker je nach Beruf, Alter und Gesundheit rund 50 bis über 150 Euro im Monat. Junge, gesunde Handwerker mit niedriger Rente starten bei etwa 50 bis 80 Euro, selbständige Handwerker in riskanten Gewerken mit hoher Rente liegen deutlich darüber. Den Beitrag bestimmt vor allem die Risikogruppe Ihres Gewerks: Ein Dachdecker oder Fliesenleger zahlt ein Mehrfaches eines Augenoptikers.

Warum ist eine BU für Handwerker so teuer?

Handwerker zahlen mehr, weil Versicherer ihr Berufsunfähigkeitsrisiko deutlich höher einschätzen als bei Büroberufen. Körperliche Arbeit, Sturz- und Höhenrisiko sowie Belastungen für Rücken und Gelenke führen statistisch häufiger zur Berufsunfähigkeit. Deshalb landen klassische Bauhandwerke in den oberen Risikogruppen, was den Beitrag erhöht. Mit einem frühen Abschluss, einem Meisterabschluss oder einem höheren Büroanteil lässt sich der Beitrag aber spürbar senken.

Welche Risikogruppe sind Handwerker bei der BU?

Die meisten Handwerker fallen in die oberen Risikogruppen, meist vier oder fünf auf einer Skala von eins bis fünf. Wie ein Beruf eingestuft wird, hängt vom Anteil körperlicher Arbeit, vom Sturz- und Höhenrisiko und von der Qualifikation ab. Ein Dachdecker oder Maurer steht in einer höheren Gruppe als ein Augenoptiker oder Zahntechniker. Die Einstufung unterscheidet sich von Versicherer zu Versicherer teils erheblich, weshalb sich ein Vergleich lohnt.

Wie bekomme ich als Handwerker mit Vorerkrankung eine BU?

Auch Handwerker mit Vorerkrankung bekommen häufig noch eine Berufsunfähigkeitsversicherung. Eine Vorerkrankung führt selten zur generellen Ablehnung – oft genügt ein Risikozuschlag oder ein zeitlich begrenzter Leistungsausschluss für die betroffene Erkrankung. Wichtig ist, die Gesundheitsfragen vollständig und korrekt zu beantworten. Vor dem Antrag klärt eine anonyme Risikovoranfrage, welcher Versicherer Sie zu welchen Konditionen annehmen würde – ohne Eintrag in einer Versichererdatenbank.

Was tun, wenn ich als Handwerker keine BU bekomme?

Wenn eine klassische BU nicht möglich ist, gibt es mehrere Auswege. Zunächst lohnt eine anonyme Risikovoranfrage bei mehreren Versicherern, denn eine Absage bei einem Anbieter bedeutet nicht, dass alle ablehnen. Führt das nicht zum Ziel, kommen eine Grundfähigkeitsversicherung, eine Erwerbsunfähigkeitsversicherung oder branchenspezifische Lösungen wie die MetallRente infrage. Diese Alternativen sind oft günstiger, schützen aber meist schwächer als eine vollwertige BU.

Welche Alternative gibt es zur BU für Handwerker?

Die wichtigste Alternative ist die Grundfähigkeitsversicherung, die zahlt, wenn Sie bestimmte körperliche Grundfähigkeiten verlieren. Sie ist häufig günstiger, hat aber eine strengere Leistungsschwelle: Ein Malermeister mit Schulterproblemen bekommt unter Umständen erst Geld, wenn er beide Arme nicht mehr über Schulterhöhe heben kann. Daneben gibt es branchenspezifische Lösungen über die MetallRente sowie Spezialtarife, die bei Schäden an Muskeln, Gelenken und Wirbelsäule voll leisten. Eine reine Unfallversicherung ist kein Ersatz, weil die meisten Berufsunfähigkeiten durch Krankheit entstehen.

Ab welchem Alter sollte ein Handwerker eine BU abschließen?

Am besten schließen Handwerker ihre BU so früh wie möglich ab, idealerweise schon als Schüler oder Auszubildender. Je jünger und gesünder Sie einsteigen, desto niedriger ist der Beitrag – und das dauerhaft. Außerdem ist die Gesundheitsprüfung in jungen Jahren meist einfacher, weil noch keine Vorerkrankungen vorliegen. Bei vielen Versicherern müssen Schüler später keinen Beruf nachmelden, sodass der günstige Einstiegsbeitrag erhalten bleibt.

Wann zahlt die BU bei einem Arbeitsunfall?

Eine Berufsunfähigkeitsversicherung zahlt unabhängig von der Ursache – also auch nach einem Arbeitsunfall, wenn Sie Ihren Beruf zu mindestens 50 Prozent nicht mehr ausüben können. Das ist ein wichtiger Unterschied zur gesetzlichen Unfallversicherung, die nur bei Arbeits- und Wegeunfällen sowie Berufskrankheiten leistet. Bei Handwerkern entsteht eine Berufsunfähigkeit allerdings häufiger durch schleichende Erkrankungen an Rücken, Gelenken und Psyche als durch einen einzelnen Unfall – auch diese Fälle deckt die BU ab.

Wie viel BU-Rente brauchen Handwerker?

Als Mindestabsicherung gelten 1.000 Euro Monatsrente, sinnvoll ist eine Rente, die sich an Ihrem aktuellen Nettoeinkommen orientiert. Die Rente sollte Lebenshaltungskosten und laufende Kredite abdecken, damit Sie Ihren Lebensstandard halten können. Wer früh einsteigt, kann mit einer niedrigen Rente und einer Nachversicherungsgarantie starten und die Summe später ohne erneute Gesundheitsprüfung erhöhen. So bleibt der Einstiegsbeitrag bezahlbar und der Schutz wächst mit dem Einkommen.

Haben Sie alles gefunden?

Hier finden Sie weitere interessante Inhalte zum Thema:

Schnelle Frage, Kritik oder Feedback?

Wir helfen Ihnen gern. Professionelle Beratung von echten Menschen. Rufen Sie uns zum Ortstarif an oder schreiben Sie uns per E‑Mail.