Das erwartet Sie hier

Wann Sie Ihrer Berufsunfähigkeitsversicherung einen Berufswechsel melden müssen, wann sich eine freiwillige Meldung lohnt und welche Sonderfälle bei einem Jobwechsel wichtig sind.

Inhalt dieser SeiteDas Wichtigste in Kürze

- Einen Berufswechsel müssen Sie Ihrer Berufsunfähigkeitsversicherung in der Regel nicht melden – Ihr Schutz und Ihre Beiträge bleiben unverändert.

- Im Leistungsfall zählt immer Ihr zuletzt ausgeübter Beruf, auch nach einem Jobwechsel ohne Meldung.

- Mitunter kann eine freiwillige Meldung vorteilhaft sein, wenn Ihr neuer Beruf ein geringeres Risiko für eine Berufsunfähigkeit birgt.

- In sehr seltenen Fällen sind Sie vertraglich verpflichtet, einen Jobwechsel zu melden. Dann kann der Versicherer Ihren Beitrag entsprechend anpassen.

Patrick Knittel

BU-Experte

Ein neuer Job wirft bei der Berufsunfähigkeitsversicherung immer dieselben Fragen auf …

Vom Büro aufs Baugerüst, von der Anstellung in die Selbstständigkeit oder einfach in eine neue Branche: Ein Berufswechsel wirft bei der Berufsunfähigkeitsversicherung immer dieselben zwei Fragen auf. Muss ich das melden, und was macht das mit meinem Schutz und meinem Beitrag? Die kurze Antwort: Melden müssen Sie meistens nichts, und geschützt bleibt immer Ihr zuletzt ausgeübter Beruf. Die längere Antwort hängt davon ab, ob Ihr neuer Job risikoärmer oder riskanter ist und was in Ihren Vertragsbedingungen steht. Wechseln Sie in einen risikoärmeren Beruf, kann sich eine freiwillige Meldung lohnen und Ihre Beiträge senken. Hier erfahren Sie, worauf es bei jedem dieser Fälle ankommt.

Ändert sich die Berufsunfähigkeitsversicherung bei einem neuen Job?

Wechseln Sie Ihren Job, ändert sich bei Ihrer Berufsunfähigkeitsversicherung in der Regel nichts. Gewöhnlich müssen Sie den neuen Beruf Ihrem BU-Versicherer nicht mal melden. Auch bei einem Wechsel der Branche und Ausrichtung, etwa von einem kaufmännischen in einen handwerklichen Beruf, ist typischerweise keine Meldung vorgesehen.

- Ihre Beiträge ändern sich nicht.

- Kommt es nach dem Wechsel des Jobs zu einer Berufsunfähigkeit, ist der aktuell ausgeübte Beruf für den Versicherer ausschlaggebend.

- Der Berufswechsel hat auch keinen Einfluss auf die Berufsunfähigkeitsrente. Die Höhe der BU-Rente bleibt so, wie Sie sie vertraglich vereinbart haben.

Birgt Ihr neuer Job weniger Risiken für eine Berufsunfähigkeit als der alte, kann es aber vorteilhaft sein, den Wechsel freiwillig zu melden: Ihre Beiträge können sinken. Nur in äußerst seltenen Fällen sind Sie vertraglich dazu verpflichtet, einen Berufswechsel dem Versicherer schriftlich mitzuteilen. Dieser kann dann Ihre Beiträge an das veränderte Berufsrisiko anpassen.

Wann Sie einen Berufswechsel melden müssen

Die meisten Berufsunfähigkeitsversicherer fordern keine Meldung des Jobwechsels. Einige wenige Versicherer verpflichten jedoch weiterhin vertraglich dazu, zum Beispiel bei Berufsunfähigkeitsversicherungen für Schüler. Daher sollten Sie am besten die Vertragsbedingungen auf diese sogenannte Nachmeldepflicht hin überprüfen.

Melden – ja oder nein? Der schnelle Entscheidungsweg

Ob Sie einen Berufswechsel melden müssen oder sollten, klärt sich mit drei Fragen. Arbeiten Sie die Kaskade von oben nach unten durch:

- Enthält Ihr Vertrag eine Nachmelde- oder Anzeigepflicht?

Wenn ja, müssen Sie den Wechsel anzeigen und sollten Bedingungen und Fristen genau lesen. Wenn nein, entfällt jede Pflicht – weiter mit der nächsten Frage. - Wechseln Sie in einen riskanteren Beruf?

Wenn ja, tun Sie ohne Nachmeldepflicht am besten nichts: Ihr Schutz gilt im neuen Beruf voll weiter und Ihr Beitrag bleibt gleich. Eine freiwillige Meldung wäre hier sogar ein Fehler. - Wechseln Sie in einen risikoärmeren Beruf?

Wenn ja, kann sich eine freiwillige Meldung lohnen und Ihren Beitrag senken. Klären Sie vorher, ob der Versicherer eine erneute Risikoprüfung verlangt.

Gibt es eine gesetzliche Meldepflicht?

Nein, eine gesetzliche Pflicht zur Nachmeldung eines Berufswechsels gibt es nicht. Die vorvertragliche Anzeigepflicht nach § 19 VVG greift nur bis zur Antragstellung – ein späterer Jobwechsel während der Vertragslaufzeit fällt nicht darunter (Quelle: § 19 VVG).

Auch die allgemeinen Regeln zur Gefahrerhöhung greifen bei der Berufsunfähigkeitsversicherung regelmäßig nicht. Über § 176 in Verbindung mit § 158 VVG gilt eine spätere Änderung nur dann als anzeigepflichtige Gefahrerhöhung, wenn das ausdrücklich und in Textform vereinbart wurde (Quelle: § 158 VVG). Ohne eine solche Klausel besteht keine Meldepflicht.

Eine Nachmeldepflicht ist deshalb keine gesetzliche, sondern eine rein vertragliche Obliegenheit aus den Versicherungsbedingungen. Sie entsteht nur, wenn Ihr Vertrag sie ausdrücklich vorsieht. Im Leistungsfall zählt immer Ihr zuletzt konkret ausgeübter Beruf – nicht der erlernte oder im Antrag angegebene (Quelle: § 172 Abs. 2 VVG). Ihr Schutz wandert damit bei jedem Jobwechsel automatisch mit.

Warum ein Berufswechsel bei der BU meist keine Gefahrerhöhung ist

Bei vielen Versicherungen erhöht ein Berufswechsel das versicherte Risiko und muss deshalb angezeigt werden. Bei der Berufsunfähigkeitsversicherung ist das aus zwei Gründen anders:

- Die Anzeigepflicht endet mit dem Antrag

Die vorvertragliche Anzeigepflicht nach § 19 VVG gilt nur bis zur Abgabe Ihrer Vertragserklärung – ein späterer Berufswechsel fällt nicht mehr darunter (Quelle: § 19 VVG). - Eine Gefahrerhöhung muss ausdrücklich vereinbart sein

Über § 176 in Verbindung mit § 158 VVG zählt eine spätere Änderung nur dann als Gefahrerhöhung, wenn das ausdrücklich und in Textform vereinbart wurde (Quelle: § 176 VVG in Verbindung mit § 158 VVG).

Anders die private Unfallversicherung: Dort greifen die allgemeinen Regeln zur Gefahrerhöhung unmittelbar, sodass ein Berufswechsel in der Regel angezeigt werden muss und den Beitrag verändern kann (Quelle: § 23 VVG). Diese laufende Meldepflicht besteht bei der BU gerade nicht.

Achten Sie auf diese Formulierungen im Vertrag

Ohne Nachmeldepflicht

- Berufswechsel sind dem Versicherer nicht anzuzeigen, wenn dies im BU-Vertrag explizit ausgeschlossen wird, zum Beispiel so: „Ein Berufswechsel ist uns nicht anzuzeigen.“ oder auch „Einen Berufswechsel während der Vertragslaufzeit müssen Sie uns nicht anzeigen.“

- Eine Meldepflicht besteht auch dann nicht, wenn sich in den Vertragsbedingungen keine Informationen zu diesem Thema finden.

Mit Nachmeldepflicht

Die folgenden Begriffe und Formulierungen in den Vertragsbedingungen können auf Regelungen zur Nachmeldepflicht hindeuten: „Berufswechsel“, „Aufnahme einer beruflichen Tätigkeit“, „Anzeigepflicht“ oder auch „Änderungsanzeige“. Diese Abschnitte sollten Sie genau lesen.

So kann die Formulierung in den Versicherungsbedingungen aussehen:

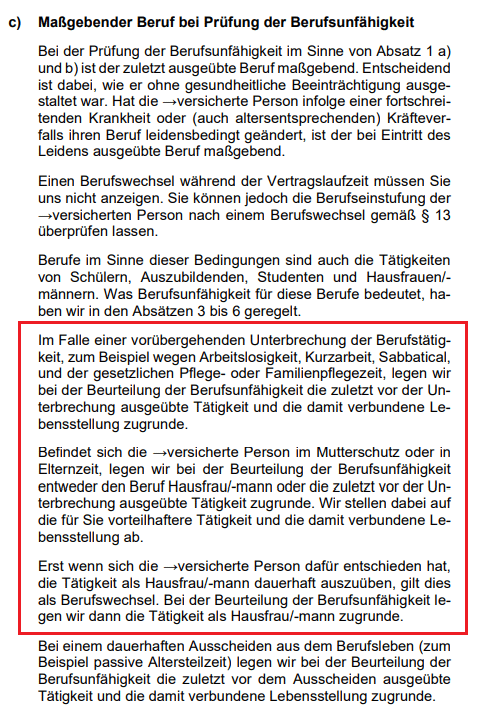

Müssen Elternzeit oder Sabbatical gemeldet werden?

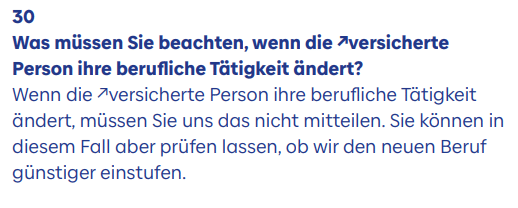

Genauso wie Sie in der Regel der Berufsunfähigkeitsversicherung keinen Tätigkeitswechsel anzeigen müssen, müssen Sie auch Elternzeit oder ein Sabbatical nicht melden. Die Berufsunfähigkeitsversicherung kann in diesem Zeitraum unverändert weiterlaufen. In den Versicherungsbedingungen sieht das beispielsweise so aus:

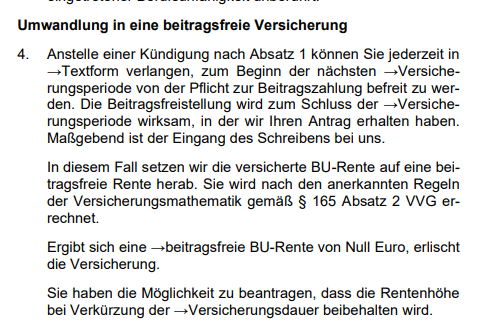

Je nach Versicherer ist es auch möglich, den Vertrag für diese Zeit beitragsfrei zu stellen. Das ist auch bei diesem Tarif der Fall:

Hier sollten Sie unbedingt in den Versicherungsbedingungen nachlesen, unter welchen Voraussetzungen eine Beitragsfreistellung möglich ist und welche Nachteile daraus entstehen können. Wie Sie Ihren Schutz in dieser Zeit optimal gestalten, lesen Sie im Ratgeber BU während der Elternzeit. Als Versicherungsexperte und Beratungsportal prüfen wir diese Bedingungen im Rahmen unserer kostenfreien Beratung für Sie – so erkennen Sie Fallstricke, bevor Sie den Vertrag ruhen lassen. Für diese Beratung sind wir von Finanztip empfohlen.

Experten-Tipp:

Der günstigste Schülertarif kann Sie beim Berufsstart teuer zu stehen kommen

„Der niedrigste Schülerbeitrag am Markt ist oft ein Trojanisches Pferd: Manche Einsteigertarife erkaufen den günstigen Preis mit einer Nachmeldepflicht, die beim Berufsstart in einen handwerklichen Job den Beitrag hochtreibt. Prüfen Sie deshalb vor Abschluss, ob die Bedingungen einen Berufswechsel ausdrücklich von der Anzeigepflicht ausnehmen – dieser eine Satz ist mehr wert als jeder Cent Anfangsersparnis.“

Versteckte Nachmeldepflicht in Ihrer Berufsunfähigkeitsversicherung? Wir prüfen es für Sie

Ob Ihr Tarif eine Nachmeldepflicht enthält, entscheidet sich im Kleingedruckten. Wir lesen die Bedingungen für Sie und sagen Ihnen im Klartext, was ein Berufswechsel für Ihren Schutz bedeutet. Unsere BU-Beratung ist kostenfrei und von Finanztip empfohlen.

- Vertragsbedingungen auf Nachmeldepflicht geprüft

- Klartext zu Anzeige- und Änderungsklauseln

- Kostenfrei und ohne Verpflichtung

Wie sich ein Berufswechsel auf Ihre Beiträge auswirkt

Die Höhe Ihrer BU-Beiträge ist unter anderem davon abhängig, welche Risiken Ihr Beruf für eine Berufsunfähigkeit birgt. Grundsätzlich gilt: je geringer das Risiko, desto niedriger die Beiträge. Wie stark die Beiträge je nach Berufsgruppe in der BU schwanken, hängt vor allem von der Gefahrenklasse ab.

Berufe haben ein unterschiedliches Risiko für Berufsunfähigkeit

Um das Risiko eines Berufs einschätzen zu können, werden Berufe von Versicherungsunternehmen in sogenannte Risikostufen oder Gefahrenklassen eingestuft. Wie viele Gefahrenklassen ein Versicherer nutzt, ist unterschiedlich: Am Markt sind je nach Anbieter meist vier bis sechs Stufen üblich, oft mit den Buchstaben A bis E. Diese sind teils in weitere Unterkategorien gegliedert. Die Einstufung ist in erster Linie von der Branche, dem Arbeitsort sowie der zu erwartenden körperlichen und psychischen Belastung im Job abhängig.

Jedes Versicherungsunternehmen hat jedoch andere Gefahrenklassen. Einige Versicherer ordnen beispielsweise nicht nach der körperlichen Tätigkeit, sondern nach der psychischen Belastung. Die folgende Tabelle mit drei Klassen dient daher nur als vereinfachte Orientierung, nicht als allgemeingültiger Marktstandard.

| Gefahrenklasse | Körperliche Belastung | Typische Berufe |

|---|---|---|

| A | Gering | Kaufmännische Angestellte, Sekretäre, Sachbearbeiter |

| B | Hoch | Dachdecker, Schreiner, Maurer, Mechaniker, Labortätigkeiten |

| C | Nicht versicherbar (zu hohes Risiko) | Soldaten |

Gefahrenklasse A: Geringe körperliche Belastung

Typische Jobs der Versicherungsklasse A sind kaufmännische Berufe sowie Büroarbeiten. Dazu gehören beispielsweise kaufmännische Angestellte, Sekretäre oder Makler. Diese Berufe gelten als risikoarm, da sie vorwiegend sitzend in geschlossenen Räumen ausgeübt werden.

Gefahrenklasse B: Hohe körperliche Belastung

In die Risikoklasse B werden körperlich herausfordernde Berufe eingeordnet. Dazu gehören handwerkliche Tätigkeiten wie Dachdecker, Schreiner oder Maurer. Auch Labortätigkeiten fallen in diese Risikoklasse, ebenso wie Mechaniker.

Gefahrenklasse C: Nicht versicherbare Berufe aufgrund zu hohen Risikos

Die Gefahrenklasse C beinhaltet Berufe, deren Risiko sich nicht abschätzen lässt oder zu hoch ist. Ein Beispiel ist der Dienst als Soldat.

Experten-Tipp:

Ein neuer Tarif ist oft der teurere Weg zum niedrigeren Beitrag

„Wer im Job sparen will, denkt zuerst an einen neuen, billigeren Tarif. Doch ein Tarifwechsel kostet neues Eintrittsalter und eine frische Gesundheitsprüfung. Sind Sie in einen risikoärmeren Beruf gewechselt, holt die Günstigerprüfung im Bestandsvertrag den Rabatt oft ohne diese Nachteile. Beiträge können dabei nur sinken, nie steigen. Stoßen Sie sie nach etwa sechs Monaten neuer Tätigkeit aktiv an.“

Wie sich ein Berufswechsel auf Ihre Beiträge auswirken kann

Ohne Nachmeldepflicht

Die allermeisten Versicherer verzichten darauf, dass Sie einen Berufswechsel melden müssen. Die Höhe Ihrer Beiträge und auch die Ihrer BU-Rente bleibt somit unverändert.

Es kann sich jedoch mitunter für Sie finanziell lohnen, einen Jobwechsel freiwillig zu melden. Sind mit Ihrem neuen Job weniger Risiken für eine Berufsunfähigkeit verbunden als mit Ihrem alten, kann der Versicherer entsprechend Ihre Beiträge senken. Damit der Versicherer den neuen Beruf berücksichtigt, müssen Sie ihn oft schon eine gewisse Zeit ausüben, zum Beispiel sechs Monate. Ihre Beiträge können nach einer solchen freiwilligen Nachmeldung nie teurer werden – im schlimmsten Fall bleiben sie unverändert. Allerdings können sich Versicherer eine neue Risikoprüfung vorbehalten.

Mit Nachmeldepflicht

Sind Sie hingegen verpflichtet, Ihrem Versicherer einen Berufswechsel mitzuteilen – das ist mittlerweile nur noch sehr selten der Fall –, kann dieser die Beiträge entsprechend dem veränderten Berufsrisiko anpassen. Es kann dann also nicht nur sein, dass Sie weniger oder gleich viel Beitrag zahlen: Grundsätzlich können Ihre Beiträge auch steigen.

Gesundheits- oder Risikoprüfung beachten

Melden Sie einen Berufswechsel, behalten sich einige BU-Anbieter eine erneute Gesundheits- oder Risikoprüfung vor – andere jedoch nicht. Mit dieser Prüfung wollen Berufsunfähigkeitsversicherer herausfinden, ob Versicherte berechtigt sind, aufgrund einer geringeren Gefahrenklasse auch geringere Beiträge zu zahlen. Bei dieser erneuten Risikoprüfung wird meist Ihr aktueller Gesundheitsstatus abgefragt, aber auch andere Risikofaktoren wie gefährliche Hobbys oder geplante Auslandsaufenthalte. Versicherer haben zudem die Möglichkeit, zusätzliche Arztberichte anzufordern, um das gesundheitliche Risiko besser einschätzen zu können.

Achten Sie dabei auf einen wichtigen Unterschied: Ein Verzicht auf die erneute Risikoprüfung ist mehr wert als ein bloßer Verzicht auf die Gesundheitsprüfung. Verzichtet der Versicherer nur auf die Gesundheitsfragen, darf er weiterhin Ihre aktuelle Tätigkeit und Ihre Hobbys abfragen – die weiter gefasste Risikoprüfung schließt beides ein.

Daraus ergibt sich ein Fallstrick bei der freiwilligen Meldung: Wer seit Vertragsabschluss ernsthaft erkrankt ist, kann bei einer erneuten Prüfung schlechter dastehen und die günstigere Einstufung im schlimmsten Fall verlieren. Eine freiwillige Meldung lohnt sich vor allem dann, wenn der Tarif auf die erneute Risikoprüfung verzichtet oder Ihr Gesundheitszustand unverändert gut ist.

Risikoprüfung und Gesundheitsprüfung – der teure Unterschied

Beide Begriffe klingen ähnlich, stehen aber für sehr unterschiedliche Prüftiefen. Für Sie ist der Verzicht auf die Risikoprüfung deutlich mehr wert als der bloße Verzicht auf die Gesundheitsprüfung.

- Gesundheitsprüfung:

Abgefragt wird nur Ihr aktueller Gesundheitszustand, etwa neue Diagnosen oder Behandlungen seit Vertragsabschluss. - Risikoprüfung:

Die weiter gefasste Prüfung schließt die Gesundheitsfragen ein und erfasst zusätzlich Ihre aktuelle Tätigkeit, gefährliche Hobbys und geplante Auslandsaufenthalte; zusätzliche Arztberichte kann der Versicherer ebenfalls anfordern.

Der Fallstrick: Behält sich Ihr Tarif bei der freiwilligen Meldung eine erneute Risikoprüfung vor und sind Sie zwischenzeitlich erkrankt, drohen Zuschläge oder der Verlust der günstigeren Einstufung.

So melden Sie einen Berufswechsel richtig

Entscheiden Sie sich für eine freiwillige Meldung, gehen Sie am besten in vier Schritten vor. So sichern Sie sich die günstigere Einstufung, ohne unnötige Risiken einzugehen:

- Üben Sie den neuen Beruf erst die geforderte Mindestzeit aus – branchenüblich sind sechs Monate –, bevor Sie die Günstigerprüfung anstoßen.

- Melden Sie den Wechsel formlos und schriftlich, mit einer genauen Beschreibung Ihrer neuen Tätigkeit und dem Anteil an Büro- und körperlicher Arbeit.

- Klären Sie vorab, ob sich der Versicherer eine erneute Risikoprüfung vorbehält – am besten über eine anonyme Risikovoranfrage.

- Ist Ihr Gesundheitszustand seit Vertragsabschluss unverändert gut, ist die Meldung risikoarm und kann Ihren Beitrag spürbar senken.

Experten-Tipp:

Die freiwillige Meldung kann sich gegen Sie wenden

„‚Melden kann nie schaden, der Beitrag sinkt ja nur‘ – dieser Rat greift zu kurz. Behält sich Ihr Tarif bei der Meldung eine erneute Risikoprüfung vor und sind Sie zwischenzeitlich erkrankt, drohen Zuschläge oder der Verlust der günstigen Einstufung. Klären Sie vorab über eine anonyme Risikovoranfrage, wie der Versicherer reagiert – melden Sie erst, wenn das Ergebnis sicher zu Ihren Gunsten ausfällt.“

Praxisbeispiele: So wirkt sich ein Berufswechsel konkret aus

Vom Handwerk ins Büro – Beitrag deutlich niedriger

Wie stark der Beruf den Beitrag bestimmt, zeigt die Bandbreite am Markt: Büro- und kaufmännische Berufe bekommen eine Berufsunfähigkeitsversicherung oft schon für rund 30 bis 60 Euro im Monat, während körperlich belastende Berufe wie Handwerker bei gleicher Leistung häufig 100 bis 250 Euro und mehr zahlen – ein Vielfaches. Wer in eine risikoärmere Berufsgruppe wechselt, kann beim Versicherer eine Neueinstufung beantragen und den Beitrag so spürbar senken. Über die Restlaufzeit summiert sich die Ersparnis leicht auf mehrere Tausend Euro.

Schüler-BU vor dem Berufsstart geprüft

Ein Kunde hatte als Schüler eine besonders günstige BU abgeschlossen, deren Bedingungen eine Nachmeldepflicht bei Berufseintritt vorsahen. Vor dem Start in einen handwerklichen Beruf ließ er die Vertragsbedingungen prüfen – so erkannte er rechtzeitig, dass ihm bei diesem Tarif ein Beitragsanstieg durch die höhere Gefahrenklasse drohte, und konnte gezielt gegensteuern.

Berufswechsel: Diese Sonderfälle sollten Sie kennen

Drei Konstellationen weichen vom Standardfall ab: der Wechsel in einen riskanteren Beruf, ein Neuabschluss rund um den Jobwechsel und der Schritt in die Selbstständigkeit. In allen dreien bleibt der Grundsatz gültig, dass für den Leistungsfall Ihr zuletzt ausgeübter Beruf zählt – die Details unterscheiden sich aber.

Wechsel in einen riskanteren Beruf

Wechseln Sie in einen riskanteren Beruf, passiert bei einem Tarif ohne Nachmeldepflicht nichts: Ihr Beitrag bleibt gleich und Sie sind im neuen Beruf voll geschützt. Maßgeblich für die Leistung ist der zuletzt konkret ausgeübte Beruf (Quelle: § 172 Abs. 2 VVG) – auch wenn dieser in einer höheren Gefahrenklasse liegt.

Wichtig ist hier die Unterscheidung zwischen „dürfen“ und „müssen“: Eine freiwillige Meldung wäre bei einem riskanteren Beruf sogar ein Fehler, weil sie bei einer Anpassungsklausel eine Neubewertung auslösen könnte. Nachteile entstehen nur, wenn Ihr Vertrag ausdrücklich eine Nachmeldepflicht oder eine Beitragsanpassung bei Berufswechsel vorsieht.

Neuabschluss einer BU rund um den Berufswechsel

Schließen Sie eine BU während oder kurz nach einem Berufswechsel neu ab, zählt für die Einstufung der aktuell ausgeübte Beruf. Dieser bestimmt nur Ihre Gefahrenklasse und den Beitrag – für den späteren Leistungsfall bleibt der dann zuletzt ausgeübte Beruf maßgeblich. Sie „frieren“ mit dem Antrag also nicht den aktuellen Beruf als Leistungsmaßstab ein.

Entscheidend ist die korrekte Berufsangabe im Antrag. Ein geschönter oder falscher Beruf ist eine vorvertragliche Anzeigepflichtverletzung nach § 19 VVG und kann im Leistungsfall den Schutz kosten (Quelle: § 19 VVG). Steht ein Wechsel bereits fest, sichern Sie sich besser über eine Nachversicherungs- oder Besserstellungsoption ab, statt den Beruf zu beschönigen.

Wechsel in die Selbstständigkeit

Der Schritt in die Selbstständigkeit ist der komplexeste Sonderfall, weil sich die gesamte Prüf- und Leistungslogik ändert. Zwar müssen Sie auch diesen Wechsel bei den meisten Tarifen nicht melden – im Leistungsfall kommen aber drei Besonderheiten hinzu.

- Umorganisationsklausel:

Bei Selbständigen prüft der Versicherer, ob Sie Ihren Betrieb zumutbar umorganisieren könnten, um weiterzuarbeiten. Die Rechtsprechung wertet eine Umorganisation als unzumutbar, wenn sie zu dauerhaft ins Gewicht fallenden Einkommenseinbußen führt oder kein angemessener Tätigkeitsbereich verbleibt – gerade in Kleinbetrieben ist etwa die Einstellung einer qualifizierten Ersatzkraft oft wirtschaftlich unzumutbar. Viele moderne BU-Tarife ziehen zusätzlich in ihren Bedingungen eine feste Grenze und werten eine Umorganisation ab etwa 20 Prozent Einkommensverlust – gemessen am durchschnittlichen steuerlichen Gewinn der letzten drei Jahre – als unzumutbar. Verbraucherfreundlich sind Tarife, die auf diese Prüfung verzichten oder sie klar begrenzen. - Konkrete Tätigkeit:

Der Versicherer bewertet Ihre real ausgeübte Tätigkeit, die bei Selbständigen oft aus operativer Arbeit, Leitung und Verwaltung gemischt ist. Eine präzise Tätigkeitsbeschreibung im Antrag ist deshalb wichtig. Besonders wertvoll ist hier der Verzicht auf die abstrakte Verweisung, damit der Versicherer Sie nicht auf eine andere theoretische Tätigkeit verweisen kann. - Einkommensnachweis:

Selbständige weisen ihr Einkommen meist über den durchschnittlichen steuerlichen Gewinn der letzten drei Jahre nach. Wer gerade erst gewechselt hat, hat diese Historie oft noch nicht – das kann die Absicherungshöhe erschweren. Welche Tarife der BU für Selbstständige am besten passen, hängt stark von diesen Klauseln ab.

Selbständig nach dem Wechsel? Ihre Berufsunfähigkeitsversicherung braucht die richtigen Klauseln

Bei Selbständigen entscheiden die Umorganisationsklausel und der Verzicht auf die abstrakte Verweisung darüber, ob Sie im Ernstfall wirklich Leistung bekommen. Wir prüfen, ob Ihr Tarif hier fair aufgestellt ist, und schlagen Ihnen passende Alternativen vor. Finanztip empfiehlt uns für die Beratung zur Berufsunfähigkeitsversicherung.

- Umorganisationsklausel und abstrakte Verweisung im Blick

- Passender Tarifvorschlag für Selbständige

- Anonyme Risikovoranfrage vorab

Darauf sollten Sie bei Vertragsabschluss achten

Darauf sollten Sie beim Vergleich achten

Achten Sie beim Vertragsabschluss darauf, dass der Versicherer auf eine Meldung bei einem Berufswechsel verzichtet. Genau hinschauen sollten Sie besonders bei Berufsunfähigkeitsversicherungen für Schüler. Falls Sie doch eine BU mit Meldepflicht in die engere Auswahl ziehen, lesen Sie in den Vertragsbedingungen genau nach, was das für Sie bedeuten könnte:

- Behält sich der Versicherer eine erneute Gesundheits- oder gar Risikoprüfung vor, und könnte das für Sie problematisch werden?

- Müssen Sie bei der Meldung Ihres Berufswechsels eine Frist einhalten?

- Welcher Beruf ist beim Eintritt der Berufsunfähigkeit maßgebend?

Experten-Tipp:

Beim BU-Vergleich entscheidet die Klausel, nicht der Cent

„Ranglisten sortieren BU-Tarife nach dem Einstiegsbeitrag – und genau das führt in die Irre. Ein paar Euro Ersparnis im Monat nützen wenig, wenn eine Nachmeldepflicht Sie später bei jedem Jobwechsel zur Neubewertung zwingt. Achten Sie zuerst auf den ausdrücklichen Verzicht auf die Nachmeldepflicht, dann auf den Preis. So sichern Sie sich einen Schutz, der jeden Berufswechsel unbeschadet mitmacht.“

Wechsel in einen risikoärmeren Beruf? Ihre Berufsunfähigkeitsversicherung kann günstiger werden

Eine freiwillige Meldung kann Ihren Beitrag deutlich senken, teils um mehr als die Hälfte. Wir rechnen Ihr Sparpotenzial durch und prüfen, ob eine erneute Gesundheitsprüfung für Sie zum Risiko würde. Wir gehören zu den von Finanztip empfohlenen Anbietern für die BU-Beratung.

- Sparpotenzial durch neue Gefahrenklasse berechnet

- Risiko einer erneuten Risiko- oder Gesundheitsprüfung geprüft

- Kostenfrei und ohne Verpflichtung

Die häufigsten Fragen zum Berufswechsel in der Berufsunfähigkeitsversicherung

Was passiert mit meiner BU bei einem Berufswechsel?

Bei einem Berufswechsel bleibt Ihre Berufsunfähigkeitsversicherung in den allermeisten Fällen unverändert bestehen. Sie müssen den neuen Job Ihrem Versicherer meist nicht melden, Ihr Beitrag und Ihre vereinbarte BU-Rente bleiben gleich. Besondere Regeln gelten nur, wenn Ihr Vertrag ausdrücklich eine sogenannte Nachmeldepflicht vorsieht.

Wann muss ich meiner BU einen Berufswechsel melden?

Eine gesetzliche Pflicht zur Meldung gibt es nicht. Melden müssen Sie einen Berufswechsel nur, wenn Ihr Vertrag eine Nachmeldepflicht (auch Anzeigepflicht) enthält. Das ist heute selten, findet sich aber vor allem noch in günstigen Schüler- und Einsteigertarifen. Prüfen Sie die Vertragsbedingungen auf Begriffe wie Anzeigepflicht oder Änderungsanzeige.

Welcher Beruf zählt bei Berufsunfähigkeit nach einem Berufswechsel?

Für den Leistungsfall zählt immer Ihr zuletzt konkret ausgeübter Beruf, so wie er ohne gesundheitliche Einschränkung gestaltet war. Das regelt § 172 Abs. 2 VVG. Ihr Schutz wandert bei jedem Jobwechsel automatisch mit – versichert ist der neue Beruf, nicht der bei Antragstellung angegebene.

Wann lohnt sich die freiwillige Meldung eines Berufswechsels?

Eine freiwillige Meldung lohnt sich, wenn Sie in einen risikoärmeren Beruf wechseln, etwa vom Handwerk ins Büro. Der Versicherer kann Sie dann in eine günstigere Gefahrenklasse einstufen und Ihre Beiträge senken. Teurer werden kann es durch eine freiwillige Meldung nicht. Beachten Sie aber: Manche Versicherer behalten sich dabei eine erneute Gesundheits- oder Risikoprüfung vor.

Wie wirkt sich ein Wechsel in einen riskanteren Beruf auf meine BU-Beiträge aus?

Bei einem Tarif ohne Nachmeldepflicht steigen Ihre Beiträge nicht, auch nicht, wenn Ihr neuer Job in einer höheren Gefahrenklasse liegt. Sie sind im neuen Beruf voll geschützt und müssen nichts tun. Eine freiwillige Meldung wäre hier sogar ein Fehler, weil sie bei einer Anpassungsklausel eine Neubewertung auslösen kann. Nur mit vertraglicher Nachmeldepflicht darf der Versicherer den Beitrag erhöhen.

Welchen Beruf muss ich angeben, wenn ich meine BU während eines Berufswechsels neu abschließe?

Geben Sie den Beruf an, den Sie zum Zeitpunkt des Antrags tatsächlich ausüben. Dieser Beruf bestimmt Ihre Gefahrenklasse und Ihren Beitrag. Für den späteren Leistungsfall zählt dagegen weiterhin Ihr dann zuletzt ausgeübter Beruf. Eine geschönte Berufsangabe ist eine vorvertragliche Anzeigepflichtverletzung nach § 19 VVG und kann Sie im Leistungsfall den Schutz kosten.

Was passiert mit meiner BU, wenn ich mich selbstständig mache?

Den Wechsel in die Selbstständigkeit müssen Sie bei den meisten Tarifen nicht melden. Im Leistungsfall kommen aber Besonderheiten hinzu: Der Versicherer prüft, ob Sie Ihren Betrieb zumutbar umorganisieren könnten, statt berufsunfähig zu werden. Unzumutbar ist das, wenn dauerhaft erhebliche Einkommenseinbußen drohen oder kein angemessener Tätigkeitsbereich bleibt; viele Tarife setzen dafür in ihren Bedingungen zusätzlich eine Grenze von rund 20 Prozent Einkommensverlust an. Achten Sie deshalb bei der BU für Selbstständige auf den Verzicht auf die abstrakte Verweisung und eine faire Umorganisationsklausel.

Wie wirkt sich ein Jobwechsel auf meine BU-Rente aus?

Die Höhe Ihrer vereinbarten BU-Rente bleibt bei einem Jobwechsel unverändert, egal ob Sie den Wechsel melden oder nicht. Der Berufswechsel kann sich höchstens auf den Beitrag auswirken, nie auf die vertraglich zugesagte Rentenhöhe. Erhöhen lässt sich Ihre Rente nur aktiv, etwa über eine vereinbarte Nachversicherungsgarantie.

Wann kann der Versicherer bei einem Berufswechsel eine neue Gesundheitsprüfung verlangen?

Nur wenn Sie den Wechsel selbst melden oder eine Nachmeldepflicht besteht. Melden Sie einen Wechsel, behalten sich einige Versicherer eine erneute Gesundheits- oder Risikoprüfung vor, andere nicht. Wichtig ist der Unterschied: Ein Verzicht auf die Risikoprüfung schützt Sie stärker als ein bloßer Verzicht auf die Gesundheitsprüfung, weil die Risikoprüfung auch Ihre Tätigkeit und Ihre Hobbys einschließt.

Wann muss ich einen späteren Berufswechsel melden, wenn ich als Schüler eine BU abgeschlossen habe?

Bei guten Tarifen nicht: Der Übergang von Schule, Studium oder Ausbildung in den ersten Job löst dort keine Meldepflicht aus. Gerade besonders günstige Schüler- und Einsteigertarife enthalten aber überdurchschnittlich oft eine Nachmeldepflicht bei Berufseintritt. Wird sie versäumt, drohen Beitragsnachzahlungen oder Leistungsnachteile. Prüfen Sie die Bedingungen deshalb vor dem Berufsstart genau.

Was passiert mit meiner BU während Elternzeit oder Sabbatical?

Elternzeit und Sabbatical müssen Sie Ihrer Berufsunfähigkeitsversicherung in der Regel nicht melden. Der Vertrag läuft unverändert weiter, und für die Bestimmung der Berufsunfähigkeit bleibt Ihr bisheriger Beruf maßgebend. Je nach Versicherer können Sie den Vertrag für diese Zeit auch beitragsfrei stellen lassen.

Haben Sie alles gefunden?

Hier finden Sie weitere interessante Inhalte zum Thema:

Schnelle Frage, Kritik oder Feedback?

Wir helfen Ihnen gern. Professionelle Beratung von echten Menschen. Rufen Sie uns zum Ortstarif an oder schreiben Sie uns per E‑Mail.