Das erwartet Sie hier

Das Versicherungsrecht lässt Spielräume für Interpretationen: Ab wann gilt ein Reisender als „unerwartet erkrankt“? Wann liegt eine „leichte“ oder „grobe Fahrlässigkeit“ vor? Und ab wann gilt ein Arbeitnehmer als „vollständig arbeitsunfähig“?

Inhalt dieser SeiteDas Wichtigste in Kürze

Fragen rund um das Versicherungsrecht? Herzlich willkommen!

Wer sich in einen Rechtsstreit mit einem Versicherungsunternehmen wagt, benötigt mitunter ein gutes Nervenkostüm. Denn zwischen der Einreichung der Klage und einem rechtsgültigen Richterspruch können schon mal mehrere Monate oder sogar Jahre vergehen. Die Chancen auf Erfolg stehen im Versicherungsrecht allerdings nicht immer schlecht, denn die Rechtsprechung hat für Verbraucher ein offenes Ohr. Es ist nicht immer gesagt, dass sich die großen Versicherer gegen die kleinen Verbraucher durchsetzen.

Mit uns Versicherungsrecht verstehen

Unsere Versicherungsexperten von transparent-beraten.de beleuchten das Versicherungsrecht aus allen Blickwinkeln: vom Allgemeinen Versicherungsrecht über den Fachbereich der Sachversicherung bis hin zum Transport- und Speditionsversicherungsrecht. Wir bieten praktische Ratgeber und liefern gut verständliche Informationen, die dem Verbraucher wirklich weiterhelfen. Und zwar ohne unverständliches Fachchinesisch.

Ansprechpartner im Versicherungsrecht

Handfeste Hilfe gibt es von unserem Experten für Versicherungsrecht, Fachanwalt Dr. Knut Pilz, der schon zahlreiche juristische Auseinandersetzungen gewonnen hat. Übrigens, nicht nur für Versicherungsnehmer, sondern auch für die großen und namhaften Versicherungen. Dr. Pilz kennt das Versicherungsrecht aus dem Effeff und ist aufgrund seiner Dozententätigkeit hervorragend vernetzt. Seine regelmäßige Präsenz in den Medien kommt nicht von ungefähr – Dr. Pilz gilt unter Fachleuten als Top-Jurist und absoluter Spezialist im Versicherungsrecht.

Bei Rechtsfragen wenden Sie sich an Rechts- und Fachanwalt für Versicherungsrecht:

Dr. Knut Pilz

E‑Mail: pilz@pwp.berlin

Telefon: +49 (0) 30 89730890

Oder nutzen Sie unser Kontaktformular

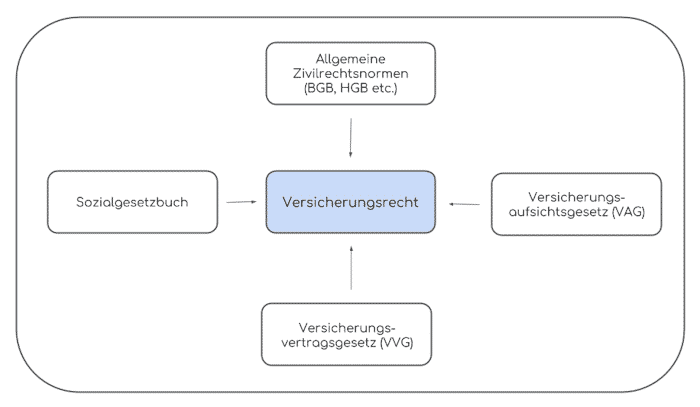

Grundlagen des Versicherungsrechts

Grundlage des privatrechtlichen Versicherungsrechts sind die Allgemeinen Zivilrechtsnormen (BGB, HGB und so weiter), das Sozialgesetzbuch sowie in weiten Teilen das Versicherungsvertragsgesetz (VVG) und das Versicherungsaufsichtsgesetz (VAG).

Schwerpunkte in der Praxis

Das Versicherungsrecht wird häufig skizziert als „das Recht rund um die Versicherung“. In der Praxis sieht dies meist wie folgt aus: Der Versicherungsnehmer macht gegenüber seiner Versicherung Ansprüche geltend, welche die Versicherung zuvor verweigert hat. In den meisten Fällen fordern Versicherte bestimmte Leistungen ein, auf die sie aus ihrer Sicht Anspruch haben. Die Versicherung hält dagegen, dass es keinen Leistungsanspruch gibt, da diesen entweder die Vertragsunterlagen nicht hergeben oder weil der Versicherungsnehmer durch eigenes Verschulden seinen Anspruch verwirkt hat (entweder zum Teil oder vollständig).

Privates Versicherungsrecht

Im privaten Versicherungsrecht unterscheiden Juristen und Versicherungsfachleute zwischen den folgenden Versicherungen:

- Die Personenversicherung deckt Schäden ab, die an Personen entstanden sind (zum Beispiel Krankenversicherung oder Unfallversicherung)

- Eine Schadenversicherung ersetzt einen entstandenen Schaden bis zur vereinbarten Versicherungssumme (zum Beispiel eine Haftpflichtversicherung)

- Bei einer Summenversicherung erhält der Versicherungsnehmer im Schadenfall eine vertraglich festgelegte Summe (zum Beispiel bei einer Lebensversicherung)

- Die Güterversicherung versichert Güter aller Art während der Dauer der Beförderung

Rechtsbereiche im Versicherungsrecht

Allgemeines Versicherungsvertragsrecht

In Deutschland wird das Allgemeine Versicherungsrecht durch das Versicherungsvertragsgesetz (VVG) und die jeweiligen Allgemeinen Versicherungsbedingungen (AVB) sowie durch gegebenenfalls zusätzliche Klauseln bestimmt (siehe auch die Grafik oben).

Sachversicherung

Zu den Sachversicherungen, auch Kompositversicherungen genannt, zählen sämtliche Versicherungsarten der Schadenversicherung. Die Policen decken Sachwerte ab und sind zugleich für die Gefahrenabwehr von Haftungsrisiken zuständig.

Personenversicherung

Zum Bereich der Personenversicherung zählen private Krankenversicherungen, Berufsunfähigkeitsversicherungen, Unfallversicherungen und Lebensversicherungen.

Haftpflichtversicherung

Eine Haftpflichtversicherung bewahrt den Versicherten vor Ansprüchen Dritter (wenn diese berechtigt sind) oder wehrt auf ihre Kosten unbegründete Ansprüche ab. In der Praxis bedeutet dies: Die Privathaftpflichtversicherung übernimmt die Kosten für Schäden, die der Versicherungsnehmer unbeabsichtigt oder leichtsinnig verursacht hat.

Rechtsschutzversicherung

Eine Rechtsschutzversicherung übernimmt in einem juristischen Streitfall unter anderem die Anwalts- und Gerichtskosten sowie unter Umständen notwendige Gebühren von Sachverständigen.

Vertrauensschadenversicherung

Eine Vertrauensschadenversicherung bewahrt Unternehmen vor Vermögensschäden aus unerlaubten Handlungen, die von Betriebsangehörigen oder sonstigen Vertrauenspersonen begangen worden sind. Dazu zählen zum Beispiel Schäden durch Unterschlagung, Diebstahl, Betrug und Sabotage.

Transport- und Speditionsversicherung

Mit einer Transportversicherung werden Transportgüter und Transportmittel abgesichert. Der Versicherungsschutz gilt in der Regel sowohl für den Transport selbst als auch für eventuelle Zwischenlagerungen. Eine Speditionsversicherung richtet sich an Spediteure und Frachtführer, die sich gegen Schäden absichern möchten beziehungsweise müssen.

Bei Problemen mit einem Versicherer lohnt sich die Kontaktaufnahme zu einem Fachanwalt für Versicherungsrecht oder zum Versicherungsombudsmann (siehe auch das folgende Kapitel).

Der Versicherungsombudsmann

Sind Versicherungsnehmer mit einer Entscheidung ihres Versicherers nicht einverstanden, können sie sich an den Versicherungsombudsmann wenden. Dieser ist unabhängig und vermittelt zwischen den Parteien. Liegt der Streitwert unter 10.000 Euro, kann er sogar eine verbindliche Entscheidung treffen. Die Versicherung muss sich also an die Entscheidung halten. Liegt der Streitwert zwischen 10.000 Euro und 100.000 Euro, spricht der Versicherungsombudsmann eine Empfehlung aus. Für Verbraucher ist das Hinzuziehen des Ombudsmanns kostenlos. Eine Kontaktaufnahme ist zum Beispiel über das Internet möglich.

Zuständigkeitsbereiche des Versicherungsombudsmanns

Für diese Bereiche ist der Versicherungsombudsmann zuständig:

- Hausratversicherung und Gebäudeversicherung

- Haftpflichtversicherung

- Rechtsschutzversicherungen

- Kfz-Versicherung

- Private Unfallversicherung

- Lebensversicherung

- Private Rentenversicherung

- Berufsunfähigkeitsversicherung

Sonderfall Kranken- und Pflegeversicherung

Bei Problemen mit der privaten Krankenversicherung oder der privaten Pflegeversicherung ist der PKV-Ombudsmann zuständig. Der PKV-Ombudsmann ist nicht mit dem Versicherungsombudsmann zu vergleichen, denn er kann lediglich Empfehlungen aussprechen und keine bindenden Entscheidungen treffen. Eine Schlichtungsstelle für Uneinigkeiten mit der gesetzlichen Kranken- und Pflegeversicherung gibt es derzeit nicht. Versicherte können sich allerdings an das Bundesamt für Soziale Sicherung wenden. Eine verbindliche Entscheidung kann das Amt allerdings nicht treffen. Die Sachbearbeiter prüfen lediglich, ob die Krankenkasse gegen geltendes Recht verstoßen hat.

Weitere Schlichtungsstellen

Neben dem oben genannten PKV-Ombudsmann können Verbraucher sich an die Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) wenden. Die BaFin ist die Aufsichtsbehörde der Versicherungsgesellschaften. Die Behörde beschäftigt sich weniger mit Einzelfällen, sondern vielmehr mit grundlegenden Entscheidungen. Verbraucher wenden sich deswegen zunächst besser an den Versicherungsombudsmann, der (im Gegensatz zur BaFin) verbindliche Entscheidungen treffen kann. Die BaFin kann hingegen bei Problemen, die vermutlich viele Versicherungsnehmer betreffen, Druck auf die Versicherungsunternehmen aufbauen und eine Grundsatzentscheidung anstreben.

Schlichtungsstellen in Deutschland

Seit April 2016 gibt es eine allgemeine Verbraucherschlichtungsstelle in Deutschland, die nicht nur für Versicherungen zuständig ist, sondern auch für Banken, den öffentlichen Nahverkehr, Ärzte, Rechtsanwälte, die Bundesnetzagentur (also Telekommunikation und Post) sowie für Strom- und Gasunternehmen.

Haben Sie alles gefunden?

Hier finden Sie weitere interessante Inhalte zum Thema:

Bei Rechtsfragen wenden Sie sich an Rechts- und Fachanwalt für Versicherungsrecht:

Dr. Knut Pilz

E‑Mail: pilz@pwp.berlin

Telefon: +49 (0) 30 89730890

Oder nutzen Sie unser Kontaktformular