Das erwartet Sie hier

Wie Sie trotz Rückenschmerzen eine Berufsunfähigkeitsversicherung (BU) abschließen und wann die Versicherung bei Berufsunfähigkeit durch Rückenschmerzen zahlt.

Inhalt dieser SeiteDas Wichtigste in Kürze

Rückenschmerzen als Ursache einer Berufsunfähigkeit

Viele Menschen in Deutschland leiden unter Rückenschmerzen: Knapp ein Drittel der erwachsenen Bevölkerung klagen über Rückenbeschwerden (Quelle: statista). Laut einer Umfrage der AOK gaben sogar 81 Prozent der Befragten an, im vergangenen Jahr mindestens einmal Rückenschmerzen gehabt zu haben (Quelle: AOK). In vielen Fällen ist der Beruf Auslöser für die Schmerzen. Häufig sind Beschäftigte in Berufsfeldern mit körperlich anstrengenden Tätigkeiten von Rückenschmerzen betroffen:

Metallerzeugung und -bearbeitung

Verkehrs- und Lagerberufe

Bau- und Baunebenberufe

Holzberufe

Unterschätzen Sie jedoch nicht auf den ersten Blick wenig körperlich anstrengende Tätigkeiten, wie Bürojobs. Auch sie führen bei Arbeitnehmern oft zu Rückenschmerzen. Der Grund ist das lange Sitzen. Durchschnittlich sitzt jeder Deutsche 9,2 Stunden pro Werktag. Knapp 3,5 Stunden verbringt er dabei im Durchschnitt sitzend auf der Arbeit. Langes Sitzen erhöht das Risiko für die Entstehung zahlreicher Krankheiten, zum Beispiel:

(Quelle: DKV)

Rückenschmerzen und Berufsunfähigkeit

Rückenschmerzen können Menschen darin einschränken, ihrem Beruf normal nachzugehen. Hört der Rücken nicht mehr auf zu schmerzen, sind die Rückenleiden chronisch geworden. Als chronisch gelten Rückenschmerzen dann, wenn sie über drei Monate anhalten. Ferner muss der Betroffene länger als vier Wochen aufgrund der Rückenleiden krankgeschrieben worden sein und an über zwei Schmerzepisoden pro Jahr leiden. Im schlimmsten Fall können chronische Rückenschmerzen zur Berufsunfähigkeit führen.

Berufsunfähigkeit und ihre finanziellen Folgen

Für die meisten Menschen bedeutet der Verlust des Einkommens, dass sie ihren bisherigen Lebensstandard nicht halten können. Dies kann finanziellen Stress bedeuten, der mitunter Rückenschmerzen noch verstärken kann. Können Sie aufgrund starker chronischer Rückenschmerzen nicht mehr irgendeiner Arbeit nachgehen, dann haben Sie mitunter Anspruch auf eine gesetzliche Erwerbsminderungsrente der gesetzlichen Rentenversicherung. Die Voraussetzungen für diese Rente sind allerdings verhältnismäßig hoch, die Leistungen zugleich eher niedrig: Sie erhalten sie nur, wenn Sie so gut wie gar nicht mehr arbeiten können, und sie liegt durchschnittlich bei rund 1.000 Euro monatlich.

Sie können sich gegen dieses finanzielle Risiko mit einer Berufsunfähigkeitsversicherung absichern. Diese zahlt Ihnen ebenso eine monatliche Berufsunfähigkeitsrente aus und das bereits, wenn Sie Ihrem bisherigen Beruf nicht mehr nachgehen können. Die Höhe der privaten Berufsunfähigkeitsrente können Sie beim Abschluss der Berufsunfähigkeitsversicherung selbst festlegen.

Mit uns die ideale Berufsunfähigkeitsversicherung finden

Gemeinsam mit unserem von Finanztip empfohlenen Partner von Buddenbrock können wir Ihnen kostengünstige und leistungsstarke Berufsunfähigkeitsversicherungen anbieten:

Berufsunfähigkeitsversicherung abschließen trotz Rückenschmerzen

Warum können Sie uns vertrauen?

Unsere Berater haften persönlich für ihre Empfehlung. Wenn unsere Beratung falsch ist und Sie dadurch im Leistungsfall Nachteile haben, stehen wir dafür ein. Das unterscheidet unsere Beratung von jeder AI-generierten Auskunft, für die niemand haftet.

Die Inhalte dieser Seite wurden von unserer Fachredaktion in enger Zusammenarbeit mit unseren zertifizierten Experten zu diesem Themenbereich erstellt, um Ihnen aktuelle und fachlich korrekte Informationen zu bieten. Qualitätskontrollen stellen sicher, dass die Inhalte dieser Seite regelmäßig aktualisiert und ergänzt werden.

Wenn Sie eine Berufsunfähigkeitsversicherung (BU) abschließen möchten, prüft der Versicherer zunächst, wie hoch Ihr individuelles Risiko ist, berufsunfähig zu werden. Grundsätzlich werden Schmerzen und Erkrankungen am Rücken dabei differenziert betrachtet. Für den Anbieter der Berufsunfähigkeitsversicherung spielen hauptsächlich die Intensität und der konkret ausgeübte Beruf eine Rolle.

Bei einmalig aufgetretenen Rückenschmerzen bei einem körperlich nicht anspruchsvollen Beruf ist eine Annahme unter normalen Bedingungen und nach einjähriger Beschwerdefreiheit wahrscheinlich. Kommt es lediglich gelegentlich zu Rückenschmerzen, ohne dass diesen ein konkretes Krankheitsbild zugrunde liegt, so wird auch dieser Antrag auf Berufsunfähigkeitsversicherung zumeist angenommen.

Anders sieht es in der Regel dann aus, wenn die Schmerzen mehrmalig auftreten oder auf ein chronisches Leiden zurückgehen und wenn Sie wegen Ihrer Rückenschmerzen in Behandlung sind. In diesem Fall muss sich der Antragsteller darauf einstellen, dass der Versicherer ihm Vertragskonditionen anbietet, mit denen er das erhöhte Risiko ausgleichen möchte:

Wichtig: Lassen Sie sich auf Leistungsausschlüsse möglichst nicht ein. Oftmals sind diese ungenau formuliert und schränken die Wirksamkeit der Berufsunfähigkeitsversicherung erheblich ein. Ist der Ausschluss nicht zu umgehen, bietet es sich an, im Rahmen regelmäßiger Überprüfungen feststellen zu lassen, ob der Ausschluss noch gerechtfertigt ist. Lassen Sie sich kostenfrei von unserem Partner von Buddenbrock zur für Sie passenden Berufsunfähigkeitsversicherung beraten – von Finanztip empfohlen.

Ist dem Versicherer Ihr Risiko für eine Berufsunfähigkeit zu hoch, kann er Ihren Antrag auch ablehnen. Verschleißbedingte Rückenleiden sind zum Beispiel in der Regel nicht versicherbar. Auch Krankheiten wie Arthrose, Osteoporose, Gicht sowie Rheuma können in schweren Fällen dazu führen, dass der Versicherer Ihnen die Absicherung der Arbeitskraft verwehrt.

So läuft die Risikoprüfung ab

Gesundheitsfragen beantworten

Um Ihr individuelles gesundheitliches Risiko für eine Berufsunfähigkeit abschätzen zu können, stellt Ihnen der Versicherer Fragen zu Ihren Vorerkrankungen. So können typische Gesundheitsfragen aussehen:

„Bestehen oder bestanden in den letzten X* Jahren Krankheiten, Unfallfolgen oder körperliche Schäden des Rückens oder Nackens (auch Wirbelsäulen-, Bandscheibenschaden, Rückenschmerzen [mehr als 2-mal im Jahr oder länger als 48 Stunden], Schleudertrauma, Ischias, Cervicobrachialgie)?„

„Haben Sie derzeit oder hatten Sie in den letzten X* Monaten Beschwerden in einem der folgenden Bereiche?: Des Stütz- und Bewegungsapparates, der Wirbelsäule, Bandscheiben, Knochen, Gelenke, Sehnen, Bänder, des Bindegewebes (z. B. Bewegungseinschränkung, Rückenbeschwerden, Wirbelsäulenverbiegungen, Gelenkverschleiß, -entzündung, -versteifung, Rheuma, Arthritis.“

„Fanden in den letzten fünf Jahren Behandlungen, Beratungen, Untersuchungen bei Ärzten, sonstigen Behandlern oder im Krankenhaus statt wegen Krankheiten oder Unfallfolgen: des Stoffwechsels (z. B. Zuckerkrankheit, Gicht, Fettstoffwechselstörung, Schilddrüsenerkrankung)?“

„Fanden in den letzten fünf Jahren Behandlungen, Beratungen, Untersuchungen bei Ärzten, sonstigen Behandlern* oder im Krankenhaus statt wegen Krankheiten oder Unfallfolgen: des Stütz- und Bewegungsapparates wie der Wirbelsäule, der Bandscheiben, der Knochen, der Gelenke, der Muskeln, der Sehnen oder der Bänder (z. B. Rückgratverkrümmung, Hexenschuss, Bandscheibenvorfall, Meniskusschaden, Sehnenscheidenentzündung, Gelenkentzündungen, Gelenkverschleiß, Rheuma, Fibromyalgie)?“

*Die Betrachtungszeiträume für einzelne Fragen variieren von Versicherer zu Versicherer. Üblich sind Zeiträume von drei, fünf oder zehn Jahren beziehungsweise drei, sechs oder zwölf Monaten.

Gesundheitshistorie darstellen

Vor allem bei chronischen Leiden wird der Berufsunfähigkeitsversicherer in der Regel genauere Informationen und ein ärztliches Attest anfordern. Denn nur, wenn dem Versicherer lückenlose und genaue Informationen vorliegen, kann er sich ein konkretes Bild über das Rückenproblem verschaffen und das Risiko am besten abschätzen. Um den Antragsprozess zu vereinfachen und zu beschleunigen, sollten Sie also am besten alle Unterlagen bereits vorliegen haben und Ihre Gesundheitshistorie genau aufbereiten können.

Aus den Unterlagen sollte hervorgehen:

Ablehnung vermeiden – anonyme Risikovoranfrage stellen

Bei chronischen Rückenerkrankungen ist das Risiko einer Ablehnung des BU-Antrags hoch. Eine Ablehnung sollten Sie allerdings möglichst vermeiden. Zwar prüft jeder Versicherer Ihr Risiko neu und unabhängig: Es kann also sein, dass ein Versicherer Ihren Antrag annimmt, wo ein anderer ihn bereits abgelehnt hat. Jede Ablehnung macht Sie aber als Kunde weniger attraktiv. Versicherer erfahren von Ihrer Ablehnung, da sie sich in der Regel danach erkundigen und Sie gesetzlich verpflichtet sind, alle Fragen wahrheitsgemäß zu beantworten. Die Ablehnung Ihres Antrags wird zudem höchstwahrscheinlich in einer zentralen Datenbank vermerkt, die alle Versicherer einsehen können.

Es gibt jedoch eine einfache Möglichkeit, eine offizielle Ablehnung zu umgehen. Die Experten unseres Partners von Buddenbrock können für Sie bei mehreren Versicherern einen anonymisierten Testantrag ohne persönliche Angaben wie Name und Adresse stellen. Durch diese sogenannte anonyme Risikoanfrage erfahren Sie, ob und zu welchen Bedingungen Versicherer Ihnen einen BU-Antrag anbieten würden.

Bei positiven Rückmeldungen haben Sie dann die Wahl, den Versicherer mit den für Sie besten Konditionen zu wählen und den Antrag noch einmal „richtig“ zu stellen. So können Sie, ohne das Risiko einer offiziellen Ablehnung, Ihre Chancen auf eine Berufsunfähigkeitsversicherung ausloten.

Gern unterstützen unsere Experten Sie bei einer anonymen Risikovoranfrage.

Mit uns die ideale Berufsunfähigkeitsversicherung finden

Gemeinsam mit unserem von Finanztip empfohlenen Partner von Buddenbrock können wir Ihnen kostengünstige und leistungsstarke Berufsunfähigkeitsversicherungen anbieten:

Zahlt meine BU bei Berufsunfähigkeit durch Rückenschmerzen?

Vertragsbedingungen prüfen

Wer eine private Berufsunfähigkeitsversicherung (BU) abgeschlossen hat und wegen Rückenleiden nicht mehr arbeiten kann, sollte zunächst gründlich seine Berufsunfähigkeitsversicherung prüfen. Hier können Klauseln oder Regelungen vereinbart worden sein, die Ihre Chancen auf die Auszahlung einer Berufsunfähigkeitsrente verringern:

Allgemeine Voraussetzungen erfüllen

Sie müssen einige allgemeine Voraussetzungen erfüllen, um als berufsunfähig im Sinn der privaten Berufsunfähigkeitsversicherung zu gelten:

Mindestens 50 Prozent

Wenn Sie infolge von unter anderem Krankheit Ihren zuletzt ausgeübten Beruf nicht mehr zu mindestens 50 Prozent ausüben können, gelten Sie als berufsunfähig.

Mindestens sechs Monate

Ihre Berufsunfähigkeit muss dauerhaft sein und mindestens sechs Monate anhalten.

Ärztlich bestätigt

Ihnen muss ein Arzt schriftlich bestätigen, dass eine Berufsunfähigkeit vorliegt.

Leistungsantrag stellen

Sind alle Bedingungen erfüllt, müssen Sie bei Ihrem Versicherer einen Leistungsantrag auf Berufsunfähigkeitsrente einreichen. Der Versicherer prüft diesen genau. Unter Umständen kann es einige Wochen oder gar Monate dauern, bis der Versicherer über Ihren Anspruch auf Berufsunfähigkeitsrente entscheidet. Am besten reichen Sie direkt mit dem Antrag alle nötigen Unterlagen (etwa ärztliche Bescheinigungen, Atteste, Befunde, Gutachten und Diagnosen) ein. Gute Berufsunfähigkeitsversicherer leisten auch rückwirkend, das heißt nicht erst bei Entscheidung über Ihren Antrag, sondern ab dem Zeitpunkt des Beginns der Berufsunfähigkeit.

Wie wird der Leistungsantrag richtig eingereicht?

Wie entstehen eigentlich Rückenschmerzen?

Alle relevanten Diagnosen für gesundheitliche Beschwerden des Rückens finden Sie im international anerkannten Klassifikationssystem von Krankheiten ICD-10 unter den Codes M40 bis M54 (Link: Bundesinstitut für Arzneimittel und Medizinprodukte). Wir haben Ihnen hier häufige Ursachen für Rückenschmerzen zusammengestellt:

Rheuma

Bei Rheuma entzünden sich die Gelenke. Hierbei setzen meist in Schüben auftretende Schmerzen den Betroffenen zu, Gelenke versteifen und es kann zu deutlichen Deformationen der Wirbelsäule kommen.

Gicht

Gicht ist eine Stoffwechselerkrankung, bei der sich die Gelenke entzünden und schmerzen. Gicht tritt in Schüben auf, für die plötzliche starke Gelenkschmerzen, häufig nachts, typisch sind.

Osteoporose

Bei Osteoporose, auch Knochenschwund genannt, werden die Knochen porös. Eine häufige Folge sind Knochenbrüche und ein sogenannter Rundrücken.

Arthrose

Arthrose ist eine degenerative Gelenkerkrankung, bei der es zur Schädigung des Gelenkknorpels kommt. Arthrose an der Wirbelsäule kann mit Schmerzen, Schwellungen der Gelenke und Bewegungseinschränkungen einhergehen.

Morbus Bechterew

Ursächlich für diese Krankheit sind zumeist Entzündungsprozesse an der Wirbelsäule. Möglich ist eine Versteifung der gesamten Wirbelsäule mit entsprechenden Bewegungseinschränkungen im Arbeitsalltag.

Bandscheibenvorfall

Bei einem Bandscheibenvorfall sind Bandscheiben, die zwischen Wirbeln der Wirbelsäule sitzen, beschädigt. Folge sind häufig ein plötzlich einschießender starker Schmerz im Rücken, der auch in Arme und Beine ausstrahlen kann. Lähmungserscheinungen können ebenso auftreten.

Osteochondrose

Durch die verschleißbedingte Veränderung der Bandscheibe sowie der Knochen und Knorpel der an sie angrenzenden Wirbelkörper kann es zu Nacken- sowie Kreuzschmerzen kommen. Eine Osteochondrose kann zudem starke Rückenschmerzen, aber auch Lähmungserscheinungen und Taubheitsgefühle in den Gliedmaßen auslösen.

HWS-Syndrom

Als Halswirbelsäulensyndrom werden verschiedene Beschwerden im Bereich der Halswirbelsäule und in anderen Körperteilen zusammengefasst, etwa Empfindungsstörungen in den Armen, Tinnitus, Schwindel, aber auch Kopf-, Nacken- oder Schulter-Schmerzen.

Ischialgie

Bei einer Ischialgie verursacht der Ischiasnerv, der Hauptnerv des Beines, stechende oder brennende Schmerzen im unteren Rücken, die über Hüfte oder Gesäß bis ins Bein ausstrahlen können. In der Regel verschwinden die akuten Schmerzen bereits nach einer Woche. Jedoch können Ischiasprobleme chronisch werden.

Lumbago (Hexenschuss)

Ein Hexenschuss, auch als Lendenwirbelsäulensyndrom (LWS) bezeichnet, entsteht zumeist durch eine Fehlbelastung des Rückens, zum Beispiel durch plötzliche Dreh- und Beugebewegung oder auch schweres Heben. Dabei verspannt oder verhärtet sich die Rückenmuskulatur. Die Folge sind plötzlich auftretende, starke, stechende und anhaltende Schmerzen, meist im Rücken, und Bewegungseinschränkungen. Eine Lumbago klingt in der Regel nach ein paar Tagen wieder ab.

So können Sie Rückenschmerzen vorbeugen

Stress reduzieren

Rückenschonendes Heben und Tragen

Rückenfreundlicher Sport und Muskelaufbau

Arbeitsplatz rückenfreundlich gestalten

Zeit im Sitzen reduzieren

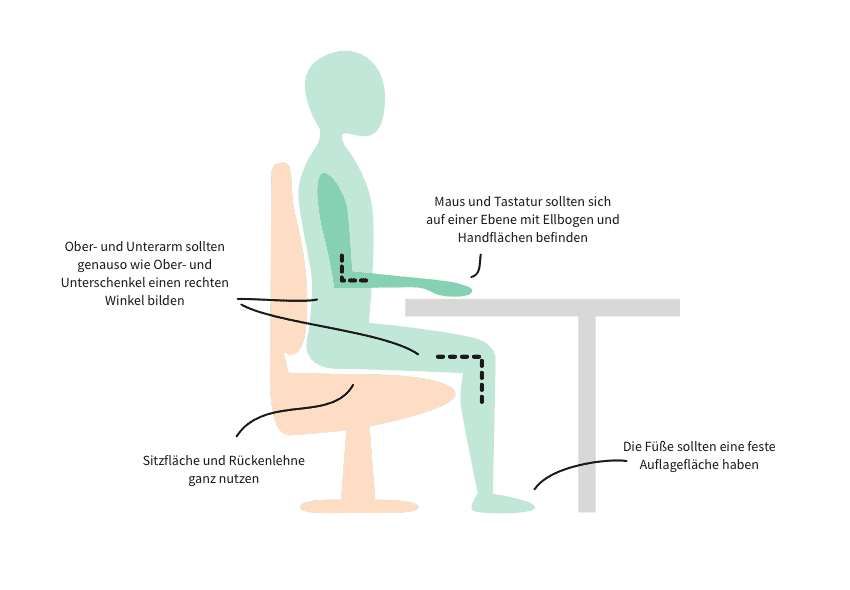

Rückenschonend Sitzen

Langes Sitzen kann das Risiko für eine Vielzahl von Krankheiten erhöhen. Studien zeigen sogar, dass das Sterberisiko von Menschen, die lange Zeit am Tag sitzen, stark erhöht ist. Menschen, die zum Beispiel über acht Stunden am Tag sitzen und sich weniger als fünf Minuten am Tag moderat intensiv bewegen, können ein bis zu 45 Prozent erhöhtes Sterberisiko haben. Selbst bei Menschen, die bei gleicher Sitzdauer sich zwischen 30 und 60 Minuten moderat intensiv bewegen, kann das Sterberisiko noch bis zu 15 Prozent erhöht sein (Quelle: DKV).

Im Arbeitskontext lässt sich längeres Sitzen oft nicht vermeiden. Sie haben jedoch meistens auch Möglichkeiten, Ihre Sitzzeiten zu reduzieren oder das Sitzen weniger gesundheitsschädlich zu gestalten. Um gesundheitliche Risiken zu minimieren und besonders den Rücken zu schonen, helfen oft schon kleine Dinge:

Die ideale Sitzposition am Arbeitsplatz

Weitere mögliche Ursachen für Berufsunfähigkeit

Mit uns die ideale Berufsunfähigkeitsversicherung finden

Gemeinsam mit unserem von Finanztip empfohlenen Partner von Buddenbrock können wir Ihnen kostengünstige und leistungsstarke Berufsunfähigkeitsversicherungen anbieten:

Haben Sie alles gefunden?

Hier finden Sie weitere interessante Inhalte zum Thema:

Schnelle Frage, Kritik oder Feedback?

Wir helfen Ihnen gern. Professionelle Beratung von echten Menschen. Rufen Sie uns zum Ortstarif an oder schreiben Sie uns per E‑Mail.