Das erwartet Sie hier

Was Sie von Ihren Beiträgen zur Rechtsschutzversicherung steuerlich geltend machen können und wo Sie es korrekt in der Steuererklärung angeben.

Inhalt dieser SeiteDas Wichtigste in Kürze

Überblick: Rechtsschutzversicherung in der Steuer

Nicht jede Rechtsschutzversicherung kann von der Steuer abgesetzt werden. Welche Rechtsschutzversicherung steuerlich geltend gemacht werden kann, unterscheidet sich zudem für Arbeitnehmer und Selbständige. Dem folgenden tabellarischen Überblick können Sie entnehmen, wer welche Versicherung in welchem Umfang und wo in der Steuer angeben kann. Ausführliche Informationen dazu finden Sie in den nächsten Kapiteln.

Das gilt für Arbeitnehmer

| Prinzipiell absetzbar? | Wie viel absetzbar? | Als was absetzbar? | Wo einzutragen? | |

|---|---|---|---|---|

| Arbeitsrechtsschutz | Komplett | Werbungskosten | Anlage N | |

| Private Rechtsschutzversicherung: Baustein „Arbeits- und Berufsrechtsschutz“ | Anteilig | Werbungskosten | Anlage N | |

| Privatrechtsschutz | ||||

| Privater Verkehrsrechtsschutz | ||||

| Mieter-/ Vermieterrechtsschutz |

Mehr Infos zum Rechtsschutz in der Steuer für Arbeitnehmer

Das gilt für Selbständige

| Firmenrechtschutz | |

|---|---|

| Prinzipiell absetzbar? | |

| Wie viel absetzbar? | Komplett |

| Als was absetzbar? | Betriebsausgaben |

| Wo einzutragen? | Anlage EÜR |

Mehr Infos zum Rechtsschutz in der Steuer für Selbständige

Arbeitnehmer: Welcher Rechtsschutz kann wie abgesetzt werden?

Was Arbeitnehmer absetzen können

Arbeitnehmer können nicht jede Form der Rechtsschutzversicherung von der Steuer absetzen. Absetzbar sind nur Rechtsschutzversicherungen, die im Zusammenhang mit dem Arbeitsleben stehen.

Wie viel Sie von Ihren Arbeitsrechtsschutzversicherungen in der Steuer geltend machen können, hängt davon ab, welche Art von Absicherung Sie abgeschlossen haben:

Eigenständige Arbeits- bzw. Berufsrechtsschutzversicherung

Wenn Sie eine eigenständige Arbeitsrechtsschutzversicherung oder Berufsrechtsschutzversicherung haben, dann können Sie den kompletten Betrag geltend machen.

Private Rechtsschutzversicherung mit mehreren Bausteinen

Haben Sie einen Privatrechtsschutzversicherung mit beispielsweise den Rechtsschutz-Bausteinen Beruf und Verkehr, dann können Sie nur anteilig die Kosten für den Baustein „Arbeits- bzw. Berufsrechtsschutz“ geltend machen.

Experten-Tipp:

Aufschlüsselung des Versicherungsbeitrags wichtig

„Für die Steuererklärung ist es wichtig zu wissen, wie hoch der Anteil der Beiträge ist, den Sie für den Arbeitsrechtsschutz zahlen, da Sie nur dies steuerlich geltend machen können. Für den Fall, dass Ihr Versicherer die Versicherungsprämie nicht konkret aufschlüsselt, können Sie Ihren Anbieter um eine separate Aufstellung Ihres Versicherungsbeitrags bitten. Dies sollten Sie auch tun, damit Sie diese Bescheinigung der Steuererklärung beilegen können.“

Wie viel Arbeitnehmer absetzen können

Arbeitnehmer können die Beiträge zur Arbeitsrechtsschutzversicherung oder zum Baustein „Arbeits- bzw. Berufsrechtsschutz“ als Werbungskosten steuerlich geltend machen. Das Absetzen der Rechtsschutzversicherung lohnt sich für Arbeitnehmer nur, wenn sie den Werbekostenpauschbetrag von 1.230 Euro (Stand: 2026) bereits durch andere berufliche Aufwendungen ausgeschöpft haben und mit den Beiträgen zur Rechtsschutzversicherung überschreiten würden.

Als Werbekosten zählen beispielsweise auch folgende Kosten:

Der Werbekostenpauschbetrag von 1.230 Euro wird automatisch berücksichtigt, wenn Sie eine Steuererklärung abgeben – unabhängig davon, ob Ihnen Kosten entstanden sind. Sie müssen in der Regel auch keine Belege dafür einsenden. Für jede Aufwendung, die darüber liegt, brauchen Sie jedoch einen entsprechenden Nachweis, wie im Falle der Rechtsschutzversicherung.

Rechenbeispiel: Rechtsschutzversicherung in der Steuer

Unser Musterkunde mit folgenden Eckdaten möchte seine Rechtsschutzversicherung in der Steuer angeben:

- 47 Jahre, verheiratet, 2 Kinder

- Tarif: Familientarif

- Rechtsbereiche: Privat, Beruf, Verkehr und Wohnen

- Jährliche Versicherungsprämie: 319,65 Euro

- Anteil Arbeitsrechtsschutz: 137,45 Euro

Gehen wir davon aus, dass unser Musterkunde den Werbekostenpauschbetrag von 1.230 Euro bereits überschritten hat, erhält er durch die Rechtsschutzversicherung eine Steuerersparnis von rund 137 Euro.

Mit uns die ideale Rechtsschutzversicherung finden

Gemeinsam mit unserem langjährigen Partner Mr-Money bieten wir einen transparenten Vergleich zu Rechtsschutzversicherungen an. Die Testsieger aus Stiftung Warentest, Ökotest und Focus Money im Vergleich:

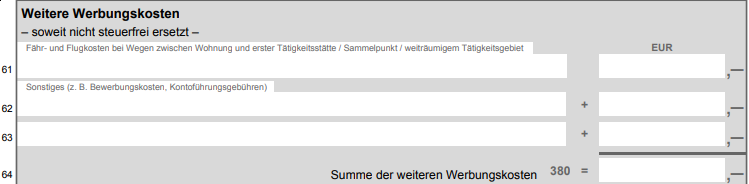

Wo Arbeitnehmer den Rechtsschutz eintragen

Als Arbeitnehmer benötigen Sie die Anlage N Ihrer Steuererklärung. In dieser finden Sie den Abschnitt „Werbungskosten“ und darin den Absatz zu „Weitere Werbungskosten“. Dort geben Sie in der Zeile 62 beziehungsweise 63 „Sonstiges“ die Kosten Ihrer Arbeitsrechtsschutzversicherung an:

Vergessen Sie nicht, die Bestätigung Ihres Versicherers über die Höhe des Arbeitsrechtsschutzes sorgfältig aufzubewahren. Mit dieser können Sie dem Finanzamt gegenüber die tatsächlichen Aufwendungen für den Arbeitsrechtsschutz belegen.

Auch diese Versicherungen können Sie als Arbeitnehmer absetzen

Versicherung von der Steuer absetzen: Eine Orientierungshilfe

Selbständige: Welcher Rechtsschutz kann wie abgesetzt werden?

Was Selbständige absetzen können

Selbständige und Freiberufler können rein betriebliche Rechtsschutzversicherungen in der Steuer angeben. Beispielsweise kann eine Firmenrechtsschutzversicherung, auch Betriebsrechtsschutzversicherung genannt, in der Steuererklärung als Betriebsausgabe geltend gemacht werden.

Wie viel Selbständige absetzen können

Selbständige und Freiberufler können die Kosten für eine Betriebsrechtsschutzversicherung (auch Firmenrechtsschutzversicherung genannt) in voller Höhe als Betriebsausgaben geltend machen.

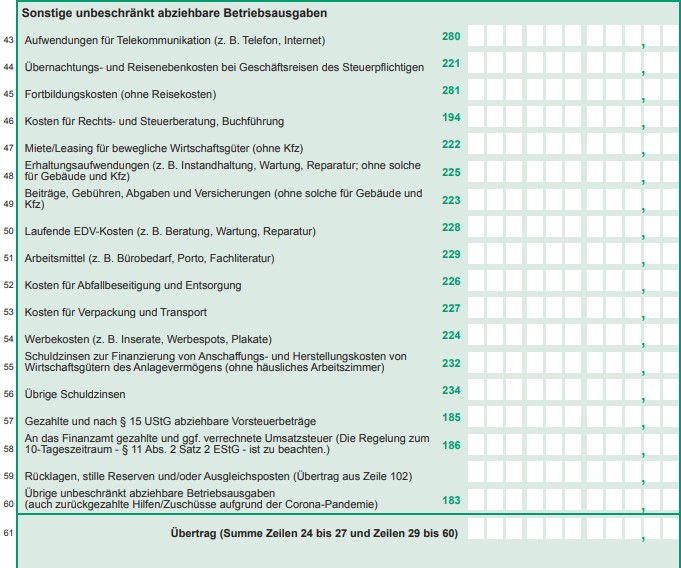

Wo Selbständige den Rechtsschutz eintragen

Selbständige benötigen die Anlage EÜR Ihrer Steuererklärung. Dort finden Sie unter dem Abschnitt „Betriebsausgaben“ den Absatz „Sonstige unbeschränkt abziehbare Betriebsausgaben“. Hierzu zählen alle Beiträge, Gebühren und Versicherungsbeiträge (außer für Kfz- und Gebäudeversicherung), die Sie als Firma zahlen. Die Gesamtsumme tragen Sie in die Zeile 48 ein.

Auch diese Versicherungen können Sie als Selbständige absetzen

Versicherung von der Steuer absetzen: Eine Orientierungshilfe

Die häufigsten Fragen zur Rechtsschutzversicherung in der Steuer

Welche Rechtsschutzversicherungen kann ich 2026 von der Steuer absetzen?

Grundsätzlich sind nur Rechtsschutzversicherungen oder Bausteine absetzbar, die im Zusammenhang mit Ihrer beruflichen Tätigkeit stehen. Bei Arbeitnehmern ist dies in der Regel der Arbeits- beziehungsweise Berufsrechtsschutz, bei Selbständigen die betriebliche Firmenrechtsschutzversicherung. Private Bausteine ohne Berufsbezug (zum Beispiel reiner Privat‑ oder Verkehrsrechtsschutz) sind steuerlich nicht absetzbar.

Wie können Arbeitnehmer ihre Rechtsschutzversicherung in der Steuererklärung angeben?

Arbeitnehmer können Beiträge zu einer eigenständigen Arbeits- oder Berufsrechtsschutzversicherung vollständig als Werbungskosten ansetzen. Bei einer privaten Rechtsschutzversicherung mit mehreren Bausteinen ist nur der Anteil für den Arbeits- beziehungsweise Berufsrechtsschutz absetzbar. Die Angabe erfolgt in der Anlage N im Bereich „Werbungskosten“ unter „Weitere Werbungskosten“ (Zeile 62/63 „Sonstiges“).

Lohnt es sich für Arbeitnehmer, die Rechtsschutzversicherung steuerlich geltend zu machen?

Das Absetzen lohnt sich nur, wenn Ihre gesamten Werbungskosten bereits über dem Arbeitnehmer-Pauschbetrag von 1.230 Euro im Jahr 2026 liegen. Erst dann führt der zusätzliche Ansatz der Beiträge zur Arbeitsrechtsschutzversicherung zu einer tatsächlichen Steuerersparnis. Liegen Ihre Werbungskosten insgesamt darunter, bringt der Eintrag der Rechtsschutzversicherung keine zusätzliche steuerliche Entlastung.

Wie ermitteln Arbeitnehmer den absetzbaren Anteil bei einer kombinierten Privatrechtsschutzversicherung?

Bei Tarifen mit mehreren Bausteinen (zum Beispiel Privat, Beruf, Verkehr, Wohnen) ist nur der auf den Arbeits- beziehungsweise Berufsrechtsschutz entfallende Beitragsanteil absetzbar. Idealerweise weist der Versicherer diesen Anteil in der Beitragsbescheinigung gesondert aus. Falls nicht, sollten Sie eine separate Aufstellung des Versicherungsbeitrags mit konkreter Aufschlüsselung beim Versicherer anfordern und diese als Nachweis zu Ihren Unterlagen nehmen.

Können private Rechtsschutz-, Verkehrsrechtsschutz- oder Mieterrechtsschutzversicherungen abgesetzt werden?

Reine Privatrechtsschutzversicherungen ohne beruflichen Bezug können steuerlich nicht geltend gemacht werden. Gleiches gilt grundsätzlich für privaten Verkehrsrechtsschutz sowie Mieter- oder Vermieterrechtsschutz, da diese primär dem privaten Lebensbereich zugeordnet sind. Nur ein expliziter Arbeits- beziehungsweise Berufsrechtsschutzbaustein innerhalb einer Privatrechtsschutzversicherung kann anteilig als Werbungskosten angesetzt werden.

Wie setzen Selbständige ihre Rechtsschutzversicherung in der Steuererklärung ab?

Selbständige und Freiberufler können eine rein betriebliche Rechtsschutz- beziehungsweise Firmenrechtsschutzversicherung vollständig als Betriebsausgabe ansetzen. Die Beiträge werden in der Anlage EÜR im Bereich „Betriebsausgaben“ bei den „Sonstigen unbeschränkt abziehbaren Betriebsausgaben“ erfasst. Dort fließen sie in die Gesamtsumme ein, die beispielsweise in Zeile 48 der Anlage EÜR einzutragen ist.

Welche Nachweise sollten für das Finanzamt zur Rechtsschutzversicherung aufbewahrt werden?

Sie sollten die Beitragsabrechnungen Ihrer Rechtsschutzversicherung sowie eine Bescheinigung über den Anteil des Arbeits- oder Firmenrechtsschutzes aufbewahren. Diese dienen als Nachweis, falls das Finanzamt die angesetzten Werbungskosten oder Betriebsausgaben überprüfen möchte. Insbesondere bei kombinierten Policen ist eine klare Aufschlüsselung der Beiträge hilfreich und kann vom Versicherer gesondert angefordert werden.

Haben Sie alles gefunden?

Hier finden Sie weitere interessante Inhalte zum Thema:

Schnelle Frage, Kritik oder Feedback?

Wir helfen Ihnen gern. Professionelle Beratung von echten Menschen. Rufen Sie uns zum Ortstarif an oder schreiben Sie uns per E‑Mail.