Das erwartet Sie hier

Welche privaten Krankenzusatzversicherungen steuerlich abgesetzt werden können, wer davon profitiert und wo Sie diese in der Steuererklärung eintragen müssen.

Inhalt dieser SeiteDas Wichtigste in Kürze

Sind private Krankenzusatzversicherungen steuerlich absetzbar?

Die meisten privaten Krankenzusatzversicherungen lassen sich als Vorsorgeaufwendungen von der Steuer absetzen. Nur einige wenige sind nicht steuerlich absetzbar, wie Sie den folgenden Auflistungen entnehmen können:

Warum können Sie uns vertrauen?

Unsere Berater haften persönlich für ihre Empfehlung. Wenn unsere Beratung falsch ist und Sie dadurch im Leistungsfall Nachteile haben, stehen wir dafür ein. Das unterscheidet unsere Beratung von jeder AI-generierten Auskunft, für die niemand haftet.

Die Inhalte dieser Seite wurden von unserer Fachredaktion in enger Zusammenarbeit mit unseren zertifizierten Experten zu diesem Themenbereich erstellt, um Ihnen aktuelle und fachlich korrekte Informationen zu bieten. Qualitätskontrollen stellen sicher, dass die Inhalte dieser Seite regelmäßig aktualisiert und ergänzt werden.

Steuerlich absetzbar

Nicht absetzbar

Höchstbetrag beachten

Vorsorgeaufwendungen können nur bis zu einem Höchstbetrag in der Steuererklärung geltend gemacht werden. Alle Ausgaben, die diesen Höchstbetrag überschreiten, werden steuerlich nicht berücksichtigt. Grundsätzlich gibt es zwei Höchstbeträge: Arbeitnehmern steht 1.900 Euro zur Verfügung. Selbständigen können 2.800 Euro nutzen, da sie keinen Arbeitgeberzuschuss zu ihrer Kranken- und Pflegeversicherung erhalten und die Kosten in der Regel alleine tragen müssen. Bei einer gemeinsamen Veranlagung in einer Ehe oder eingetragenen Lebenspartnerschaft summieren sich die Höchstbeträge beider Personen.

| Für wen? | Jährlicher Höchstbetrag |

|---|---|

| Unverheiratete Arbeitnehmer (gilt auch für Rentner und Beihilfeberechtigte) | 1.900 € |

| Unverheiratete Selbständige | 2.800 € |

| Ehepartner und eingetragene Lebenspartnerschaften: beide Arbeitnehmer | 3.800 € |

| Ehepartner und eingetragene Lebenspartnerschaften: Arbeitnehmer + Selbständiger | 4.700 € |

| Ehepartner und eingetragene Lebenspartnerschaften: beide Selbständige | 5.600 € |

Beachten Sie: Der Höchstbetrag wird in den meisten Fällen bereits durch die Beiträge zur gesetzlichen oder privaten Krankenversicherung und privaten Pflegeversicherung erreicht.

Jetzt private Krankenzusatzversicherungen vergleichen und direkt online abschließen

Wir und unsere Partner helfen Ihnen, den passenden Tarif zum besten Preis zu finden.

Für wen lohnt es sich?

Studierende

Geringverdiener

Ehe oder eingetragene Lebenspartnerschaft

Teilzeitkräfte

Wer kann profitieren?

Durch die niedrigen Höchstbeträge für Vorsorgeaufwendungen profitieren nicht viele Menschen von der steuerlichen Absetzbarkeit der privaten Krankenzusatzversicherungen. Nur wenn der jeweilige Höchstbetrag noch nicht durch die Beiträge zur gesetzlichen oder privaten Kranken- und Pflegeversicherung erreicht ist, können sich die Beiträge steuerlich mindernd auswirken.

Genau dies kann jedoch unter anderem der Fall sein bei Studierenden, Geringverdienern, Teilzeitkräften und gemeinsamer Veranlagung in der Ehe oder eingetragenen Lebenspartnerschaften, wenn eine Familienversicherung in der gesetzlichen Krankenversicherung besteht.

Private Zusatzversicherungen absetzen: Wann es sich lohnt

Ob eine private Krankenzusatzversicherung absetzbar ist, ist von folgenden Faktoren abhängig:

Liegen der Beitrag zur gesetzlichen oder privaten Krankenversicherung und privaten Pflegeversicherung und der zur privaten Krankenzusatzversicherung unter dem Höchstbetrag bei den Vorsorgeaufwendungen, dann können Sie steuerlich profitieren.

Rechenbeispiel:

Studentin mit privater Krankenzusatzversicherung

Beispielperson

- Studentin

- Studentische Krankenversicherung (KVdS) + Pflegeversicherung

- 25 Jahre alt

- Keine Kinder

- Ambulante Zusatzversicherung

| Jährliche Beiträge | |

|---|---|

| Beitrag zur gesetzlichen Krankenversicherung | 1.048,56 € |

| Beitrag zur gesetzlichen Pflegeversicherung | 430,92 € |

| Zusatzbeitrag der gesetzlichen Krankenkasse (durchschnittlich 2,9 Prozent im Jahr 2026) | 297,48 € |

| Gesamtbeitrag zur Krankenversicherung + Pflegeversicherung | 1.776,96 € |

| Beitrag zur ambulanten Zusatzversicherung | 120 € |

| Vorsorgeaufwendungen gesamt pro Jahr | 1.896,96 € |

| Höchstbetrag | 1.900 € |

| Differenz zwischen Höchstbetrag und Vorsorgeaufwendungen | 3,04 € |

Unsere Beispielperson kann sowohl ihre Beiträge zur gesetzlichen Krankenversicherung und Pflegeversicherung als auch ihre Beiträge zur ambulanten Zusatzversicherung komplett steuerlich absetzen. Ihre Vorsorgeaufwendungen liegen insgesamt bei 1.896,96 bei einem Höchstbetrag für Vorsorgeaufwendungen von 1.900 Euro.

Private Krankenzusatzversicherung in der Steuer: Schritt-für-Schritt-Anleitung

Schritt 1:

Die richtige Anlage

Private und gesetzliche Krankenzusatzversicherungen zählen in der Steuer zu den Vorsorgeaufwendungen. Wenn Sie Ihre Krankenzusatzversicherung also steuerlich geltend machen möchten, dann benötigen Sie die Anlage „Vorsorgeaufwand“. In dieser tragen Sie beispielsweise auch Ihre Beiträge zur gesetzlichen oder privaten Krankenversicherung ein.

Schritt 2:

Private Krankenzusatzversicherung eintragen

Wo Sie Ihre private Krankenzusatzversicherung in der Steuererklärung eintragen müssen, hängt davon ab, ob Sie gesetzlich oder privat krankenversichert sind.

Bitte beachten Sie: Haben Sie für dieses Jahr eine Beitragsrückerstattung von Ihrer Krankenzusatzversicherung erhalten, dann müssen Sie diese vorher von den gezahlten Beiträgen abziehen. Das heißt, Sie dürfen nur die tatsächlich gezahlten Beiträge in Ihrer Steuererklärung geltend machen.

Gesetzlich krankenversichert

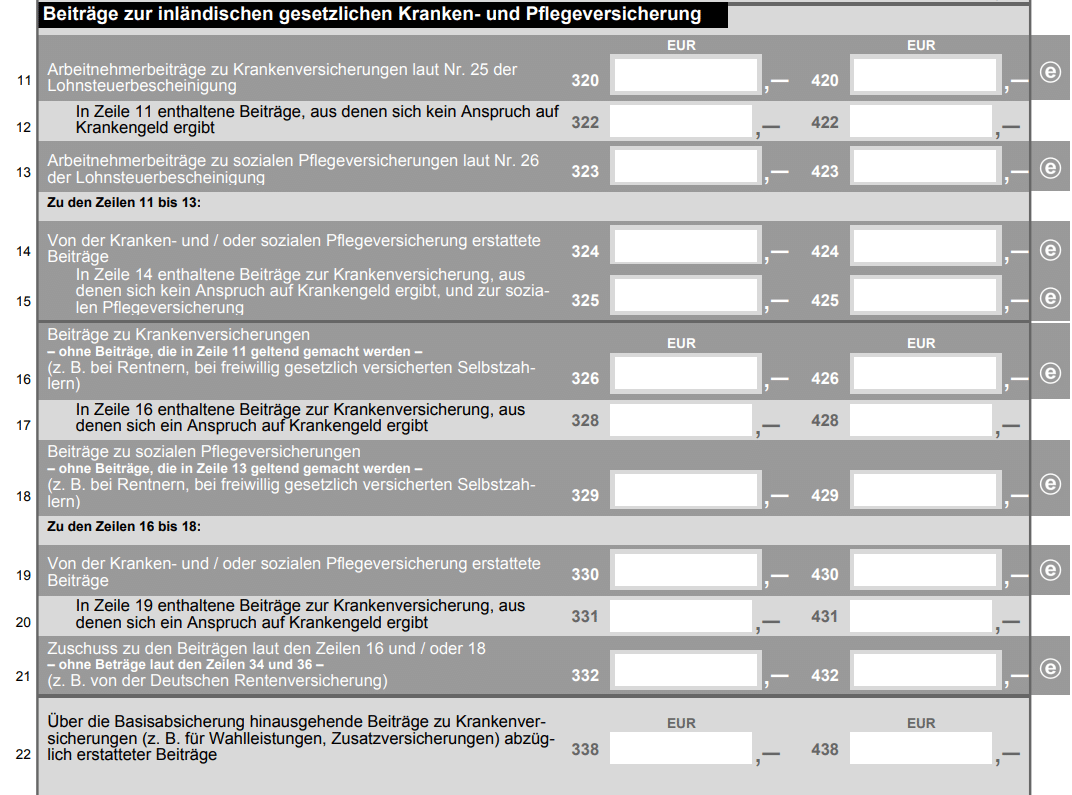

Sind Sie gesetzlich krankenversichert, dann tragen Sie die Beiträge zu Ihren privaten Krankenzusatzversicherungen unter dem Abschnitt „Beiträge zur inländischen gesetzlichen Kranken- und Pflegeversicherung“ in die Zeile 22 ein.

Privat krankenversichert

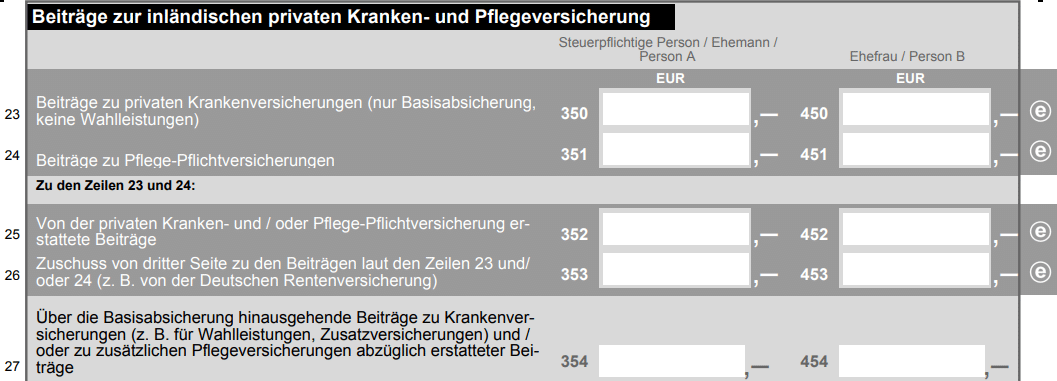

Wenn Sie privat krankenversichert sind, tragen Sie die Beiträge zu Ihren privaten Krankenzusatzversicherungen im Abschnitt „Beiträge zur inländischen privaten Kranken- und Pflegeversicherung“ in Zeile 27 ein.

Online-Steuererklärung mit Elster

Machen Sie Ihre Steuererklärung mit Elster Online, dann tragen Sie die Beiträge zu Ihren privaten Krankenzusatzversicherungen ebenfalls in die Anlage Vorsorgeaufwand ein. Als gesetzlich Krankenversicherter finden Sie den dafür vorgesehenen Abschnitt „Wahlleistungen und Zusatzversicherungen“ unter Punkt drei (Beiträge zur inländischen gesetzlichen Kranken- und Pflegeversicherung) in der linken Navigationsleiste, als privat Krankenversicherter unter Punkt vier (Beiträge zur inländischen privaten Kranken- und Pflegeversicherung) in der linken Navigationsleiste.

Die häufigsten Fragen zur privaten Krankenzusatzversicherung in der Steuer

Sind Beiträge zur privaten Krankenzusatzversicherung steuerlich absetzbar?

Grundsätzlich können Beiträge zu vielen privaten Krankenzusatzversicherungen als Vorsorgeaufwendungen in der Steuererklärung geltend gemacht werden. Dazu zählen beispielsweise Zahnzusatz-, ambulante oder stationäre Zusatzversicherungen. Nicht absetzen können Sie Krankentagegeld- oder Krankenhaustagegeldversicherungen. Allerdings profitieren viele nicht von diesen steuerlichen Absetzungsmöglichkeiten, da der Höchstbetrag für Vorsorgeaufwendungen oft bereits durch Beiträge zur gesetzlichen oder privaten Kranken- und Pflegeversicherung ausgeschöpft ist.

Welche Höchstbeträge gelten für die Absetzbarkeit von Vorsorgeaufwendungen?

Vorsorgeaufwendungen, wie Krankenzusatzversicherungen, können nur bis zu einem Höchstbetrag abgesetzt werden. Für Arbeitnehmer gilt pro Person und jährlich eine Grenze von 1.900 Euro jährlich, für Selbständige und Freiberufler 2.800 Euro. Überschreiten Sie zum Beispiel mit den Beiträgen zur privaten Krankenzusatzversicherung diese Grenze, dann wird der darüberliegende Teil nicht mehr steuerlich berücksichtigt. Bei Ehepaaren oder eingetragenen Lebenspartnerschaften können sich die Höchstbeträge entsprechend summieren.

Wo trage ich die Beiträge in der Steuererklärung ein?

Beiträge zu privaten Krankenzusatzversicherungen werden in der Anlage „Vorsorgeaufwand“ der Einkommensteuererklärung eingetragen. Dort sind sie unter den sonstigen Vorsorgeaufwendungen aufzuführen.

Was ist bei Beitragsrückerstattungen zu beachten?

Erhalten Sie eine Beitragsrückerstattung von Ihrer Krankenzusatzversicherung, müssen Sie diese von den gezahlten Beiträgen abziehen. In der Steuererklärung dürfen nur die tatsächlich gezahlten Beiträge nach Abzug der Rückerstattung geltend gemacht werden.

Welche Zusatzversicherungen sind nicht steuerlich absetzbar?

Nicht alle privaten Krankenzusatzversicherungen können steuerlich geltend gemacht werden. Etwa sind Krankentagegeldversicherung, Krankenhaustagegeldversicherung, Versicherungen für individuelle Leistungen wie Chefarztbehandlung oder Einbettzimmer in der Regel nicht absetzbar.

Haben Sie alles gefunden?

Hier finden Sie weitere interessante Inhalte zum Thema:

Schnelle Frage, Kritik oder Feedback?

Wir helfen Ihnen gern. Professionelle Beratung von echten Menschen. Rufen Sie uns zum Ortstarif an oder schreiben Sie uns per E‑Mail.