Das erwartet Sie hier

Wie Sie Beiträge zur Berufsunfähigkeitsversicherung steuerlich geltend machen, was Sie bei der Versteuerung der BU-Rente beachten müssen und welche Vertragsform 2026 steuerlich sinnvoll ist.

Inhalt dieser SeiteDas Wichtigste in Kürze

- Beiträge zur Berufsunfähigkeitsversicherung (BU) sind 2026 als Sonderausgaben absetzbar – bis 1.900 € (Angestellte, Beamte) beziehungsweise 2.800 € (Selbständige) pro Jahr.

- In den meisten Fällen ist diese Höchstgrenze schon durch Kranken- und Pflegeversicherungsbeiträge ausgeschöpft, sodass die reine BU keine echte Steuerersparnis bringt.

- Wird die BU als Berufsunfähigkeitszusatzversicherung (BUZ) mit einer Rürup-Rente kombiniert, sind Beiträge 2026 zu 100 % als Altersvorsorgeaufwendungen absetzbar – bis 30.826 € (Ledige) beziehungsweise 61.652 € (Verheiratete).

- Die BU-Rente wird je nach Vertragsform unterschiedlich besteuert: SBU mit Ertragsanteil, Rürup-BUZ mit dem nachgelagerten Besteuerungsanteil, bAV-BU mit 100 % plus KV-Beitrag.

- Der Grundfreibetrag 2026 beträgt 12.348 € (Einzelpersonen) beziehungsweise 24.696 € (Ehepaare) jährlich – bleibt die BU-Rente plus weiteres Einkommen darunter, fällt keine Einkommensteuer an.

Patrick Knittel

BU-Experte

Ihre Berufsunfähigkeitsversicherung kostet Sie jeden Monat Geld …

… und Sie wollen wissen, ob das Finanzamt einen Teil davon zurückgibt. Eine berechtigte Frage, denn auf dem Papier sind die Beiträge tatsächlich absetzbar. In der Praxis hängt der echte Steuervorteil aber weniger an der BU selbst als an der Vertragsform, in die sie eingebettet ist. Wer die SBU separat abschließt, schaut steuerlich häufig in die Röhre. Wer sie klug mit einer Rürup-Rente kombiniert, holt sich vierstellige Beträge zurück. Wir zeigen Ihnen, welche Konstellation 2026 für Sie funktioniert – und wo der vermeintliche Steuervorteil zur Falle wird.

Das ist neu in 2026

Grundfreibetrag steigt: Der Grundfreibetrag steigt 2026 auf 12.348 Euro (Ledige) beziehungsweise 24.696 Euro (Verheiratete). → Mehr dazu im Abschnitt „So wird die BU-Rente besteuert“

Höchstbetrag Altersvorsorge: Der Höchstbetrag für Altersvorsorgeaufwendungen liegt 2026 bei 30.826 Euro (Ledige) beziehungsweise 61.652 Euro (Verheiratete) – relevant für die Rürup-BUZ. → Mehr dazu im Abschnitt „Die vier BUZ-Konstellationen im Überblick“

Besteuerungsanteil Rürup-Rente: Bei Rentenbeginn 2026 sind 84 Prozent der Rürup-Rente steuerpflichtig (steigend um einen Prozentpunkt pro Jahrgang bis 100 Prozent im Jahr 2058). → Mehr dazu im Abschnitt „So wird die BU-Rente besteuert“

Können die Beiträge von der Steuer abgesetzt werden?

Grundsätzlich können Sie die Beiträge zu Ihrer Berufsunfähigkeitsversicherung steuerlich als Sonderausgaben geltend machen – sowohl als Arbeitnehmer als auch als Selbständiger. Die abzugsfähigen Höchstgrenzen sind allerdings eng gesteckt und andere Beiträge schöpfen sie meist schon aus.

Wie viel kann steuerlich geltend gemacht werden? (2026)

Für Vorsorgeaufwendungen wie die selbständige Berufsunfähigkeitsversicherung (SBU) gilt 2026 ein jährlich absetzbarer Höchstbetrag: 1.900 Euro für Angestellte, Beamte und Rentner sowie 2.800 Euro für Selbständige. In diesen Topf fließen aber auch Beiträge für andere Versicherungen – vor allem Kranken- und Pflegeversicherung, aber auch Haftpflicht-, Risikolebens- oder Unfallversicherung (Quelle: § 10 Abs. 3a EStG).

Beiträge zur Basisabsicherung in der Kranken- und Pflegeversicherung sind in voller Höhe absetzbar – auch über den Höchstbetrag hinaus. Andere sonstige Vorsorgeaufwendungen wie die BU bleiben in diesem Fall steuerlich außen vor. Wie hoch Ihre KV- und PV-Beiträge sind, sehen Sie in Ihrer jährlichen Lohnsteuerbescheinigung.

In unseren Beratungsgesprächen zeigt sich: Schon ab einem Bruttogehalt von rund 2.000 Euro im Monat ist der Topf für sonstige Vorsorgeaufwendungen meist komplett durch die Krankenversicherung gefüllt – die SBU bringt dann keinen zusätzlichen Steuervorteil. Höher fällt die Ersparnis erst aus, wenn die BU in eine Rürup-Rente integriert wird.

Ein Muster begegnet uns dabei immer wieder: Gerade jungen Leuten und Studierenden wird ein BU-Abschluss über das Versprechen „Steuern sparen“ schmackhaft gemacht. Am Ende steht oft nur eine abgespeckte Basis-Absicherung, deren Steuereffekt kaum ins Gewicht fällt. Machen Sie die Steuer deshalb nie zum ersten Kriterium – entscheidend ist ein Vertrag, der im Ernstfall zahlt.

Experten-Tipp:

Steuervorteile begrenzt

„Sowohl Selbständige als auch Angestellte ziehen auch andere Versicherungsbeiträge (beispielsweise die private Krankenversicherung oder private Rentenversicherung) in der Steuererklärung heran. Damit ist der Höchstwert schnell erreicht, was zur Folge hat, dass das Finanzamt nicht sämtliche Kosten anerkennen kann. Eine Steuerersparnis der Berufsunfähigkeitsversicherung lässt sich oftmals höchstens in der Kombination mit der Rürup-Rente erzielen.“

Welche BU-Konstellation für Sie steuerlich wirklich passt

Ob SBU, Rürup-BUZ, Riester-BUZ oder bAV-BU – die richtige Vertragsform hängt von Beruf, Einkommen und Steuersatz ab. In einer kostenfreien Beratung rechnen wir die Varianten für Ihre Situation durch. Unsere Beratung ist von Finanztip empfohlen.

- Anonyme Risikovoranfrage ohne Eintrag in den Versichererdaten

- Vergleich aller vier BU-Steuerkonstellationen für Ihr Profil

- Kostenfreie und unverbindliche Brutto-Netto-Berechnung

Die vier BUZ-Konstellationen im Überblick

Eine Berufsunfähigkeitszusatzversicherung (BUZ) ist immer an einen Hauptvertrag gekoppelt – die steuerliche Behandlung hängt davon ab, welcher Hauptvertrag das ist. In der Praxis gibt es vier Konstellationen: BUZ in einer Rürup-Rente, BUZ in einer Riester-Rente, BUZ in einer ungeförderten privaten Rentenversicherung und BU in der betrieblichen Altersvorsorge.

BUZ in Kombination mit der Rürup-Rente

Wird die BUZ in eine Rürup-Rente integriert, sind Beiträge 2026 zu 100 Prozent als Altersvorsorgeaufwendungen nach § 10 Abs. 1 Nr. 2b EStG absetzbar – bis zum Höchstbetrag von 30.826 Euro für Ledige und 61.652 Euro für Verheiratete (Stand 2026). Bis 2022 galt eine schrittweise Anhebung; durch das Jahressteuergesetz 2022 wurde die volle Absetzbarkeit auf 2023 vorgezogen (Quelle: § 10 EStG).

Der entscheidende Hebel: Die in der SBU geltenden 1.900/2.800-Euro-Grenzen entfallen für die BUZ-Beiträge, weil sie als Altersvorsorgeaufwendungen zählen. Das macht die Rürup-BUZ steuerlich deutlich attraktiver als die reine SBU – besonders für Selbständige ohne gesetzliche Rentenversicherung.

Mehr zur Rürup-Rente in der Steuer

Wichtig – die 50/50-Regel: Damit die Beiträge zur BUZ über den hohen Rürup-Höchstbetrag absetzbar sind, muss mehr als 50 Prozent des Gesamtbeitrags in den Aufbau der Altersvorsorge fließen – der BU-Anteil darf knapp unter 50 Prozent liegen. In der Branche wird diese Bedingung als „50/50-Regel“ bezeichnet. Zudem müssen beide Bausteine als lebenslange Rentenzahlung und nicht als Kapitalauszahlung vereinbart sein.

Experten-Tipp:

Warum die Steuerersparnis bei der Rürup-BUZ oft eine Mogelpackung ist

„Die 100-Prozent-Absetzbarkeit klingt verlockend – doch viele Berater verschweigen, dass die spätere BU-Rente aus der Rürup-BUZ mit 84 Prozent nachgelagert besteuert wird. Wer im Berufsleben den Höchststeuersatz spart und im Leistungsfall denselben Steuersatz zahlt, verschiebt nur die Last. Mein Rat: Rürup-BUZ nur, wenn Ihr Steuersatz im Ruhestand nachweislich niedriger liegt – sonst lieber zur eigenständigen SBU greifen.“

BUZ in Kombination mit der Riester-Rente

Bei einer Kombination mit der Riester-Rente gelten Sonderregeln: Die Riester-Rente ist nach § 10a EStG mit bis zu 2.100 Euro jährlich als Sonderausgabe absetzbar (einschließlich Zulagen) – dieser Betrag ist seit 2008 unverändert. Der BUZ-Anteil wird dabei jedoch nicht berücksichtigt (Quelle: § 10a EStG).

Anders gesagt: Das Finanzamt rechnet nur den reinen Altersvorsorgeanteil der Riester-Rente in den förderfähigen Höchstbetrag ein. Der BUZ-Anteil fällt durchs Raster – er ist weder über § 10a noch über die sonstigen Vorsorgeaufwendungen absetzbar. In der Praxis darf der BUZ-Anteil ohnehin maximal 15 Prozent des Gesamtbeitrags ausmachen, sonst entfällt die volle Riester-Förderung.

Riester-Rente und Berufsunfähigkeitsversicherung kombinieren

BUZ in einer ungeförderten privaten Rentenversicherung

Wird die BUZ als Zusatzbaustein in eine ungeförderte private Rentenversicherung eingebaut, gelten dieselben Regeln wie für die reine SBU: Beiträge sind nur als sonstige Vorsorgeaufwendungen absetzbar – bis 1.900 Euro (Angestellte) beziehungsweise 2.800 Euro (Selbständige). Auch hier ist der Topf in den meisten Fällen schon durch die private Krankenversicherung ausgeschöpft (Quelle: § 10 Abs. 1 Nr. 3a EStG).

Experten-Tipp:

Kostenaufteilung anfordern

„Es ist empfehlenswert, eine genaue Aufschlüsselung der Beiträge zu haben. Diese finden Sie direkt im Versicherungsvertrag oder können sie beim Versicherer anfordern. Auf Anfrage stellen viele Versicherer eine Bescheinigung aus, die angibt, welcher Teil auf die BU-Absicherung und welcher auf die Altersvorsorge entfällt. Ohne klare Aufteilung wird der Nachweis gegenüber dem Finanzamt schwierig – und der Abzug oft gekürzt.“

BU in der betrieblichen Altersvorsorge (bAV)

Eine BU innerhalb der betrieblichen Altersvorsorge (bAV) wird als Direktversicherung, Pensionskasse, Pensionsfonds oder Unterstützungskasse abgeschlossen. Steuerlich ist das die attraktivste Variante in der Einzahlphase – und gleichzeitig die teuerste in der Auszahlphase.

Steuer- und Sozialabgabenvorteil heute

In der Einzahlphase sind Beiträge bis acht Prozent der Beitragsbemessungsgrenze (BBG) nach § 3 Nr. 63 EStG steuerfrei aus dem Bruttogehalt. 2026 sind das bis zu 7.728 Euro pro Jahr (BBG 2026: 96.600 Euro). Zusätzlich sind Beiträge bis vier Prozent der BBG sozialabgabenfrei – die Bruttoersparnis liegt also bei rund 20 Prozent (Steuersatz + Sozialabgaben-Anteil Arbeitnehmer) (Quelle: § 3 Nr. 63 EStG).

Volle Belastung in der Auszahlphase

Die BU-Rente aus einer bAV-Versicherung ist nach § 22 Nr. 5 EStG zu 100 Prozent steuerpflichtig – und zusätzlich krankenversicherungspflichtig, in der Regel mit dem vollen Beitragssatz (rund 18 Prozent inklusive Pflegeversicherung). Was im Berufsleben aus dem Brutto floss, kommt im Leistungsfall doppelt belastet zurück (Quelle: § 22 Nr. 5 EStG).

Beispiel-Effekt: Werden 1.000 Euro Bruttobeitrag in die bAV-BU eingezahlt, sparen Sie als Angestellter mit 30 Prozent Grenzsteuersatz und gut 20 Prozent Sozialabgaben rund 500 Euro pro Jahr – netto kostet die BU also etwa 500 Euro. Im Leistungsfall werden 1.500 Euro BU-Rente jedoch voll besteuert (Grenzsteuersatz 30 Prozent → 450 Euro Steuer) und zusätzlich mit gut 18 Prozent Krankenversicherung belegt (270 Euro) – von 1.500 Euro brutto bleiben rund 780 Euro netto. Die Rechnung lohnt sich nur, wenn der Steuersatz im Ruhestand deutlich niedriger ist als im Berufsleben.

Experten-Tipp:

Die BU in der bAV ist für die meisten ein teures Missverständnis

„Arbeitgeber bewerben die BU in der betrieblichen Altersvorsorge gern als steueroptimiert – doch im Leistungsfall trifft Sie die Doppelbelastung aus voller Besteuerung und vollem Krankenversicherungsbeitrag mit voller Wucht. Von 1.500 Euro Bruttorente bleiben oft nur rund 780 Euro übrig. Mein Rat: Eine bAV-BU lohnt sich fast nur, wenn Ihr Arbeitgeber den Großteil des Beitrags übernimmt – sonst ist die private SBU netto klar überlegen.“

Vergleichstabelle: SBU, BUZ und bAV-BU

Die folgende Tabelle zeigt fünf Konstellationen und ihre steuerliche Behandlung auf einen Blick.

| Kriterium | SBU (eigenständig) | BUZ in Rürup | BUZ in Riester | BUZ in privater RV (ungefördert) | BU in der bAV |

|---|---|---|---|---|---|

| Beiträge absetzbar? | Ja, als sonstige Vorsorgeaufwendung | Ja, als Altersvorsorgeaufwendung | Nein (nur Riester-Anteil bis 2.100 €) | Ja, als sonstige Vorsorgeaufwendung | Steuer- und sozialabgabenfrei aus Brutto |

| Wie hoch? | Bis 1.900 € / 2.800 € (oft ausgeschöpft) | Bis 30.826 € / 61.652 € (2026), 100 % der Beiträge | BUZ-Anteil 0 € | Bis 1.900 € / 2.800 € (oft ausgeschöpft) | Bis 8 % der BBG (2026: 7.728 €) |

| Spätere BU-Rente | Ertragsanteil (§ 55 EStDV) | Nachgelagert (84 % bei Beginn 2026) | 100 % nach § 22 Nr. 5 EStG | Ertragsanteil (§ 55 EStDV) | 100 % nach § 22 Nr. 5 EStG |

| KV-pflichtig im Leistungsfall? | Nein | Nein | Nein | Nein | Ja, voller Beitragssatz |

| Geeignet für | Alle, die Schutz ohne Steuerziel suchen | Selbständige, hohe Einkommen | Familien mit Riester-Förderbedarf | Flexibilitätssucher mit hohem Einkommen | Angestellte mit hoher Steuerlast heute |

Wo Sie die BU in der Steuererklärung eintragen

Die Beiträge zur BU werden in der Anlage Vorsorgeaufwand der Steuererklärung erfasst – je nach Vertragsform an unterschiedlicher Stelle. Die folgenden Angaben gelten für die Steuererklärung 2025 (abzugeben 2026). Da sich die Zeilennummern der Anlage Vorsorgeaufwand von Jahr zu Jahr leicht verschieben können, gleichen Sie es im Zweifel mit dem amtlichen Formular ab.

Selbständige BU in der Steuererklärung

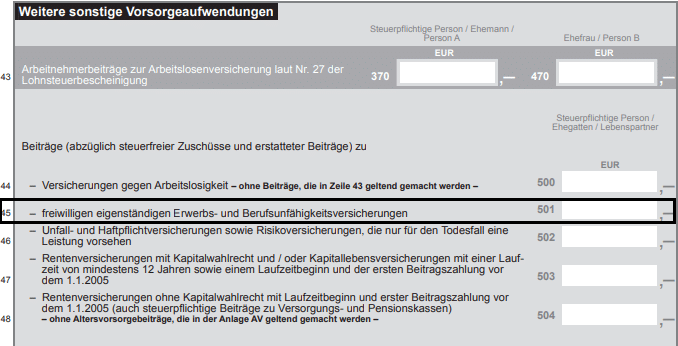

Die Beiträge zur selbständigen Berufsunfähigkeitsversicherung tragen Sie in die Anlage Vorsorgeaufwand unter „Weitere sonstige Vorsorgeaufwendungen“ in Zeile 45 ein.

Berufsunfähigkeitszusatzversicherung in der Steuererklärung

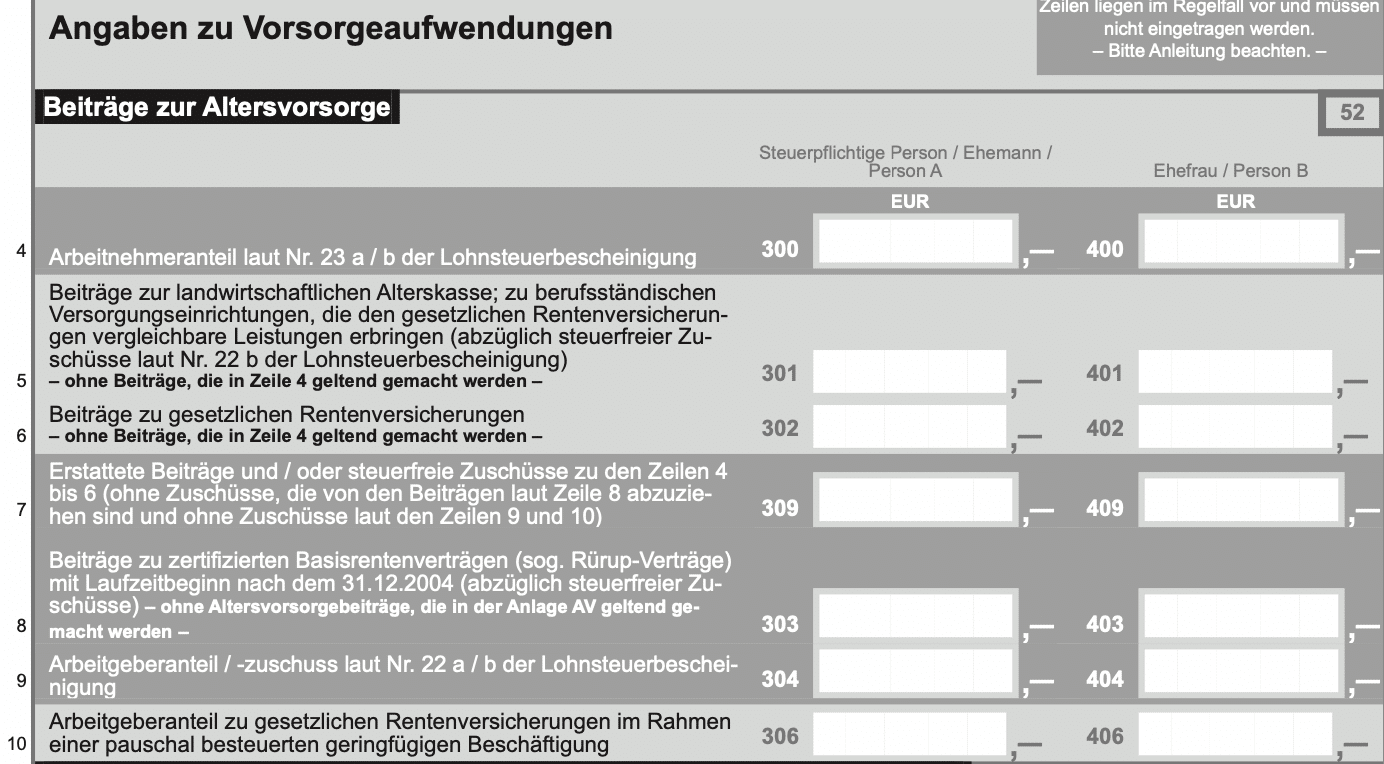

Haben Sie eine BUZ mit Rürup-Rente kombiniert, tragen Sie den gesamten Beitrag in die Anlage Vorsorgeaufwand unter „Beiträge zur Altersvorsorge“ in Zeile 7 ein.

Bei einer BUZ mit Riester-Rente geben Sie nur die förderfähigen Beiträge zur Riester-Rente in der Anlage AV an. Der BUZ-Anteil wird nicht berücksichtigt und benötigt keinen separaten Eintrag. Das Finanzamt rechnet automatisch nur den Altersvorsorgeanteil der Riester-Rente an und prüft, ob Sie eine Steuererstattung auf Ihre Sonderausgaben erhalten.

Mehr zur Riester-Rente in der Steuer

Bei einer bAV-BU läuft die Verbuchung über die Lohnabrechnung Ihres Arbeitgebers – die Beiträge werden vor Steuer und Sozialabgaben vom Brutto abgezogen. In der Steuererklärung selbst müssen Sie für aktive bAV-Beiträge keinen Eintrag vornehmen.

Die Berufsunfähigkeitsrente gilt grundsätzlich als steuerpflichtiges Einkommen. Wie viel Sie tatsächlich versteuern müssen, hängt von der Vertragsform und der Bezugsdauer ab. Bei der klassischen SBU wird nur der Ertragsanteil versteuert – bei Rürup-BUZ der Besteuerungsanteil und bei bAV-BU die volle Rente.

Generell gilt für die SBU: Je kürzer die Bezugsdauer der Rente ausfällt, desto kleiner ist der zu versteuernde Anteil. Mit zunehmender Bezugsdauer steigt der zu versteuernde Anteil entsprechend.

Ertragsanteils-Tabelle für die SBU

Die Höhe des steuerpflichtigen Ertragsanteils Ihrer BU-Rente hängt von der Dauer der Rentenzahlung ab:

| Dauer des Rentenbezugs | Steuerpflichtiger Ertragsanteil |

|---|---|

| 1 Jahr | 0 % |

| 5 Jahre | 5 % |

| 10 Jahre | 12 % |

| 14–15 Jahre | 16 % |

| 20 Jahre | 21 % |

Wie viel Steuern zahle ich bei der SBU? Eine Beispielrechnung

Werden Sie mit 52 Jahren berufsunfähig und haben Sie eine BU-Rente von monatlich 1.500 Euro sowie ein Ende der Leistung zum Renteneintritt mit 67 Jahren vereinbart, beträgt Ihre Rentendauer 15 Jahre. Der Ertragsanteil liegt nach § 55 EStDV bei 16 Prozent, wodurch 240 Euro Ihrer monatlichen BU-Rente mit dem persönlichen Steuersatz steuerpflichtig sind. Auf das Jahr gerechnet ergibt sich ein steuerpflichtiger Betrag von 2.880 Euro (Quelle: § 55 EStDV).

Bei einem persönlichen Grenzsteuersatz von 25 Prozent zahlen Sie also gut 720 Euro Steuern pro Jahr – von 18.000 Euro Brutto-Rente bleiben rund 17.280 Euro netto.

BU-Rente bei Kombiprodukten: Was „voll versteuern“ wirklich bedeutet

Bei einer Rürup-BUZ ist die spätere BU-Rente nicht „voll“ steuerpflichtig, sondern unterliegt dem nachgelagerten Besteuerungsanteil – 2026 sind das 84 Prozent für Rentenbeginn in diesem Jahr (Quelle: § 22 Nr. 1 EStG). Der Anteil steigt für jede neue Jahrgangskohorte um einen Prozentpunkt, bis 2058 die volle Besteuerung erreicht ist. Für eine Riester-BUZ und für eine bAV-BU wird die Rente dagegen zu 100 Prozent besteuert – und im Fall der bAV-BU zusätzlich krankenversicherungspflichtig.

Bitte beachten Sie, dass wir Ihnen keine Steuerberatung anbieten können. Wenn Sie Fragen zu Ihrer individuellen Situation haben, wenden Sie sich direkt an Ihren Steuerberater.

Wo trage ich die Beiträge zur Berufsunfähigkeitsversicherung in der Steuererklärung ein?

Die Beiträge zur Berufsunfähigkeitsversicherung gehören in die Anlage Vorsorgeaufwand der Einkommensteuererklärung. Bei einer eigenständigen SBU tragen Sie die Jahresbeiträge unter „Weitere sonstige Vorsorgeaufwendungen“ ein. Bei einer BUZ in einer Rürup-Rente erfassen Sie den gesamten Beitrag unter „Beiträge zur Altersvorsorge“. Bei einer Riester-BUZ wird nur der förderfähige Riester-Anteil in der Anlage AV angegeben – der BUZ-Anteil entfällt steuerlich. Eine bAV-BU läuft direkt über die Lohnabrechnung des Arbeitgebers, hier ist kein separater Eintrag in der Steuererklärung erforderlich. Die exakten Zeilennummern verschieben sich von Jahr zu Jahr – gleichen Sie diese mit dem amtlichen Formular ab.

Wie können Selbständige die Beiträge zur Berufsunfähigkeitsversicherung steuerlich absetzen?

Selbständige machen die Beiträge zur Berufsunfähigkeitsversicherung als sonstige Vorsorgeaufwendungen in der Anlage Vorsorgeaufwand geltend. Der Höchstbetrag liegt 2026 bei 2.800 Euro pro Jahr und damit höher als bei Angestellten (1.900 Euro), weil Selbständige ihre Krankenversicherung in voller Höhe selbst tragen. In diesen Topf fließen allerdings auch Beiträge zur privaten Krankenversicherung, Pflegeversicherung, Haftpflicht- und Unfallversicherung – in der Praxis ist der Höchstbetrag dadurch oft ausgeschöpft. Deutlich höher fällt die Ersparnis aus, wenn die BU als BUZ in eine Rürup-Rente integriert wird. Dann sind 2026 bis zu 30.826 Euro als Altersvorsorgeaufwendungen absetzbar.

Wie viel Steuern spare ich konkret mit der Berufsunfähigkeitsversicherung?

Die Steuerersparnis hängt vom Grenzsteuersatz, der Vertragsform und der bereits genutzten Sonderausgabenhöhe ab. Bei einer reinen SBU liegt die Ersparnis für Angestellte mit mittlerem Einkommen häufig bei null Euro, weil die Krankenversicherungsbeiträge den Höchstbetrag von 1.900 Euro schon übersteigen. Bei einer Rürup-BUZ mit einem Jahresbeitrag von 2.400 Euro und einem Grenzsteuersatz von 28 Prozent ergibt sich dagegen eine Ersparnis von rund 672 Euro pro Jahr – netto kostet der Schutz also nur etwa 1.728 Euro. Den größten Hebel haben Selbständige und Gutverdiener mit Rürup-BUZ. Eine individuelle Brutto-Netto-Rechnung ist im Einzelfall sinnvoll.

Welcher Steuerkategorie sind Beiträge zur Berufsunfähigkeitsversicherung zugeordnet – Sonderausgaben oder Werbungskosten?

Beiträge zur Berufsunfähigkeitsversicherung gelten steuerlich als Sonderausgaben, nicht als Werbungskosten. Der Hintergrund: Eine BU schützt das allgemeine Einkommen und die persönliche Existenz, nicht eine konkrete berufliche Tätigkeit. Der Bundesfinanzhof hat diese Einordnung mehrfach bestätigt. Eingetragen wird die BU deshalb in der Anlage Vorsorgeaufwand, nicht in der Anlage N (Einkünfte aus nichtselbständiger Arbeit). Damit fällt sie unter den Höchstbetrag für sonstige Vorsorgeaufwendungen nach § 10 Abs. 1 Nr. 3a EStG. Werbungskosten wären nur Versicherungen, die ausschließlich ein berufliches Risiko absichern – etwa eine Berufshaftpflicht für bestimmte Berufsgruppen.

Wie wird die Berufsunfähigkeitsrente besteuert?

Die Berufsunfähigkeitsrente zählt grundsätzlich zum steuerpflichtigen Einkommen – wie hoch der zu versteuernde Anteil ausfällt, hängt von der Vertragsform ab. Bei einer klassischen SBU oder einer BUZ in einer ungeförderten privaten Rentenversicherung wird nur der Ertragsanteil nach § 55 EStDV versteuert – bei einer Bezugsdauer von 15 Jahren sind das 16 Prozent. Bei einer Rürup-BUZ greift die nachgelagerte Besteuerung mit 84 Prozent für Rentenbeginn 2026, der Restbetrag bleibt steuerfrei. Renten aus einer Riester-BUZ und einer bAV-BU werden zu 100 Prozent nach § 22 Nr. 5 EStG besteuert, bei der bAV-BU kommen Krankenversicherungsbeiträge hinzu.

Wie wird eine Nachzahlung der BU-Rente versteuert?

Wird eine BU-Rente rückwirkend ausgezahlt – etwa nach einer erfolgreich durchgesetzten Leistungsklage über mehrere Jahre –, fließen mehrere Jahresbeträge auf einmal zu. Steuerlich greift in diesem Fall häufig die Fünftelregelung nach § 34 EStG: Die Nachzahlung wird rechnerisch auf fünf Jahre verteilt, was die Steuerprogression abmildert. Voraussetzung ist, dass es sich um außerordentliche Einkünfte handelt, etwa eine Zusammenballung von Einkünften aus mehreren Veranlagungszeiträumen. Bei einer SBU wird auch in der Nachzahlung nur der Ertragsanteil versteuert. Wir empfehlen, eine Nachzahlung mit dem Steuerberater abzustimmen – die Fünftelregelung wird vom Finanzamt nicht automatisch angewendet.

Wie wird eine Einmalzahlung aus der Berufsunfähigkeitsversicherung versteuert?

Bei den meisten BU-Tarifen ist eine monatliche Rente vereinbart, eine Einmalzahlung ist die Ausnahme. Wird die Leistung trotzdem als Kapitalauszahlung ausgezahlt, ist die steuerliche Behandlung abhängig vom Vertrag. Eine reine SBU mit vereinbarter Kapitalauszahlung wird mit dem Ertragsanteil versteuert. Eine Kapitalauszahlung aus einer bAV-BU oder einer Riester-BUZ wird zu 100 Prozent besteuert – hier kann die Fünftelregelung nach § 34 EStG die Progression abfedern. Bei einer Rürup-BUZ ist eine Kapitalauszahlung gesetzlich ausgeschlossen, weil die Förderung an eine lebenslange Rentenzahlung gebunden ist. Vor Abschluss lohnt sich der Blick in die Vertragsbedingungen.

Wann lohnt sich eine BU in Kombination mit der Rürup-Rente steuerlich?

Eine Rürup-BUZ lohnt sich steuerlich vor allem für Selbständige ohne gesetzliche Rentenversicherung, für Freiberufler mit hohem Einkommen und für Gutverdiener mit Grenzsteuersätzen ab 35 Prozent. Der Hebel: 2026 sind Beiträge bis zu 30.826 Euro (Ledige) beziehungsweise 61.652 Euro (Verheiratete) als Altersvorsorgeaufwendungen absetzbar – und zwar zu 100 Prozent. Voraussetzung ist die sogenannte 50/50-Regel: Mehr als die Hälfte des Beitrags muss in die Altersvorsorge fließen, der BU-Anteil bleibt knapp darunter. Wichtig zu wissen: Die spätere BU-Rente unterliegt der nachgelagerten Besteuerung. Wer einen geringen Steuersatz im Ruhestand erwartet, profitiert besonders – bei gleichbleibendem Steuersatz verschiebt sich die Steuerlast lediglich.

Was passiert steuerlich, wenn die BU-Rente unter dem Grundfreibetrag bleibt?

Liegt das gesamte zu versteuernde Einkommen einschließlich der BU-Rente und weiterer Einkünfte unter dem Grundfreibetrag, fällt keine Einkommensteuer an. 2026 beträgt der Grundfreibetrag 12.348 Euro für Einzelpersonen und 24.696 Euro für Ehepaare. Bei einer Rürup-BUZ ist dabei der Besteuerungsanteil von 84 Prozent (Rentenbeginn 2026) entscheidend – nicht die Bruttorente. Bei einer SBU zählt nur der Ertragsanteil. Wer ausschließlich eine BU-Rente bezieht und keine weiteren Einkünfte hat, bleibt häufig unter dem Grundfreibetrag und zahlt keine Steuer. Eine Steuererklärung kann sich trotzdem lohnen, weil Sonderausgaben und außergewöhnliche Belastungen zu einer Erstattung führen können.

Jetzt die passende Berufsunfähigkeitsversicherung finden

Sie wissen jetzt, worauf es bei der Steuer ankommt. Den richtigen Tarif für Ihre Konstellation finden wir gemeinsam – mit einem Vergleich aus dem gesamten Markt, einer anonymen Risikovoranfrage und einer ehrlichen Einschätzung, wo die Rürup-BUZ wirklich passt und wo nicht. Finanztip empfiehlt unsere BU-Beratung.

- Tarifvergleich aus dem gesamten Markt

- Anonyme Risikovoranfrage – kein Eintrag bei Ablehnung

- Begleitung im Leistungsfall, wenn der Versicherer nicht zahlen will

Haben Sie alles gefunden?

Hier finden Sie weitere interessante Inhalte zum Thema:

Schnelle Frage, Kritik oder Feedback?

Wir können Sie zwar nicht explizit zum Thema beraten, sind jedoch offen für Verbesserungsvorschläge oder Anmerkungen, die Sie zu diesem Artikel haben. Schreiben Sie uns gern eine E‑Mail: