Das erwartet Sie hier

Was eine betriebliche Berufsunfähigkeitsversicherung ist, welche Vorteile sie Arbeitgebern und Arbeitnehmern bietet und wie sie finanziert wird.

Inhalt dieser Seite

Das Wichtigste in Kürze

Was ist eine betriebliche Berufsunfähigkeitsversicherung?

So funktioniert die betriebliche BU

Eine Berufsunfähigkeitsversicherung sichert Ihr Einkommen im Falle einer längeren Abwesenheit aufgrund einer Krankheit oder eines Unfalls ab. Sie erhalten eine vertraglich vereinbarte monatliche Berufsunfähigkeitsrente oder eine einmalige Kapitalzahlung von der Versicherung.

Das Besondere an einer betrieblichen Berufsunfähigkeitsversicherung ist der Weg des Vertragsabschlusses: Nicht Sie als einzelner Arbeitnehmer schließen den Vertrag, sondern Ihr Arbeitgeber. Er vereinbart einen Gruppenvertrag (auch Kollektivvertrag genannt) mit einem Versicherer für seine Mitarbeitenden. Sie als Mitarbeiter treten diesem Vertrag dann bei. Dieser kollektive Ansatz ist der Schlüssel zu den besonderen Vorteilen der betrieblichen Berufsunfähigkeitsversicherung, wie günstigeren Beiträgen und einer vereinfachten Gesundheitsprüfung.

Lohnt sich eine Berufsunfähigkeitsversicherung überhaupt?

Bieten Ihnen Ihr Arbeitgeber an, eine betriebliche Berufsunfähigkeitsversicherung abzuschließen, fragen Sie sich womöglich, ob diese überhaupt sinnvoll ist. Diese Zahlen und Fakten können Ihnen bei Ihrer Entscheidung helfen:

- Das Risiko, aus gesundheitlichen Gründen berufsunfähig zu werden, ist relativ hoch – etwa jede vierte Person ist im Laufe ihres Lebens betroffen (Quelle: Gesamtverband der Versicherer).

- Die häufigsten Ursachen für eine Berufsunfähigkeit sind psychische Krankheiten, Erkrankungen des Skelett- und Bewegungsapparates oder Krebs (Quelle: Die Versicherer).

- Mitunter haben Sie Anspruch auf eine Erwerbsminderungsrente. Diese liegt jedoch im Schnitt nur bei 1.000 Euro und wird in über 40 Prozent der Fälle abgelehnt (Quelle: Versicherungsjournal; Deutsche Rentenversicherung).

Eine Berufsunfähigkeitsversicherung hat gegenüber der gesetzlichen Erwerbsminderungsrente folgende Vorteile: Sie leistet bereits, wenn Sie Ihrem letzten Beruf zu mehr 50 Prozent nicht mehr länger nachgehen können und nicht erst, wenn Sie weitreichender arbeitsunfähig sind. Sie können die Rentenhöhe bei Vertragsabschluss individuell festlegen. Fachleute empfehlen dabei in der Regel eine BU-Rente über 1.000 Euro. Zudem werden rund 80 Prozent aller Anträge auf einer Berufsunfähigkeitsrente bewilligt (Quelle: Gesamtverband der Versicherer).

Die betriebliche BU als Teil der betrieblichen Altersvorsorge

Die betriebliche Berufsunfähigkeitsversicherung ist in der Regel keine eigenständige, isolierte Versicherung, sondern ein Baustein der betrieblichen Altersvorsorge (bAV). Die betriebliche Altersvorsorge dient nicht nur dem Aufbau einer Zusatzrente für das Alter, sondern kann auch wichtige zusätzliche Risiken wie die Berufsunfähigkeit oder die Hinterbliebenenversorgung abdecken.

Moderne Vorsorgepläne bestehen oft aus verschiedenen Modulen. Arbeitgeber können so ein attraktives Vorsorgepaket schnüren, in dem die Absicherung der Arbeitskraft eine zentrale Rolle spielt. Durch die Einbettung in die betriebliche Altersvorsorge profitieren sowohl Arbeitgeber als auch Arbeitnehmer von Vorteilen, wie den gesetzlichen Förderungen und Steuer- und Sozialabgabenersparnissen.

Für welche Arbeitnehmer ist die betriebliche BU sinnvoll?

Eine betriebliche BU ist besonders vorteilhaft, wenn Sie:

Für welche Unternehmen ist die betriebliche BU sinnvoll?

Eine betriebliche BU ist ein strategisches Instrument für Unternehmen, die:

Experten-Tipp:

Betriebliche BU – oft nur in großen Unternehmen

„Der durchschnittliche Arbeitnehmer in deutschen Unternehmen ist meist Mitte 40 Jahre oder älter. Für ihn wird der Abschluss einer privaten Berufsunfähigkeitsversicherung immer schwieriger, er ist meistens deutlich teurer oder oft gar nicht mehr möglich. Durch die stark reduzierten Gesundheitsfragen in der betrieblichen Berufsunfähigkeitsversicherung erhält aber fast jeder Arbeitnehmer noch eine Chance auf eine BU. Auf diesem Weg kann in der Regel eine Berufsunfähigkeitsrente von 1.500 bis zu 2.500 Euro vereinbart werden. Allerdings bieten Versicherer betriebliche Berufsunfähigkeitsversicherungen meist nur für große Unternehmen mit mehreren Hundert Arbeitnehmern an.“

Mit uns die ideale betriebliche Altersvorsorge finden

Gemeinsam mit unserem mehrfach ausgezeichneten Partner von Buddenbrock können wir Ihnen eine moderne und steuerlich optimierte betriebliche Altersvorsorge anbieten:

Die Vorteile der betrieblichen Berufsunfähigkeitsversicherung

Vorteile für Arbeitnehmer: Günstiger und einfacher zur BU-Absicherung

Für Mitarbeitende liegen die Vorteile klar auf der Hand. Der Zugang zu einer hochwertigen Berufsunfähigkeitsabsicherung wird durch das betriebliche Modell erheblich erleichtert und ist oft deutlich attraktiver als der private Weg.

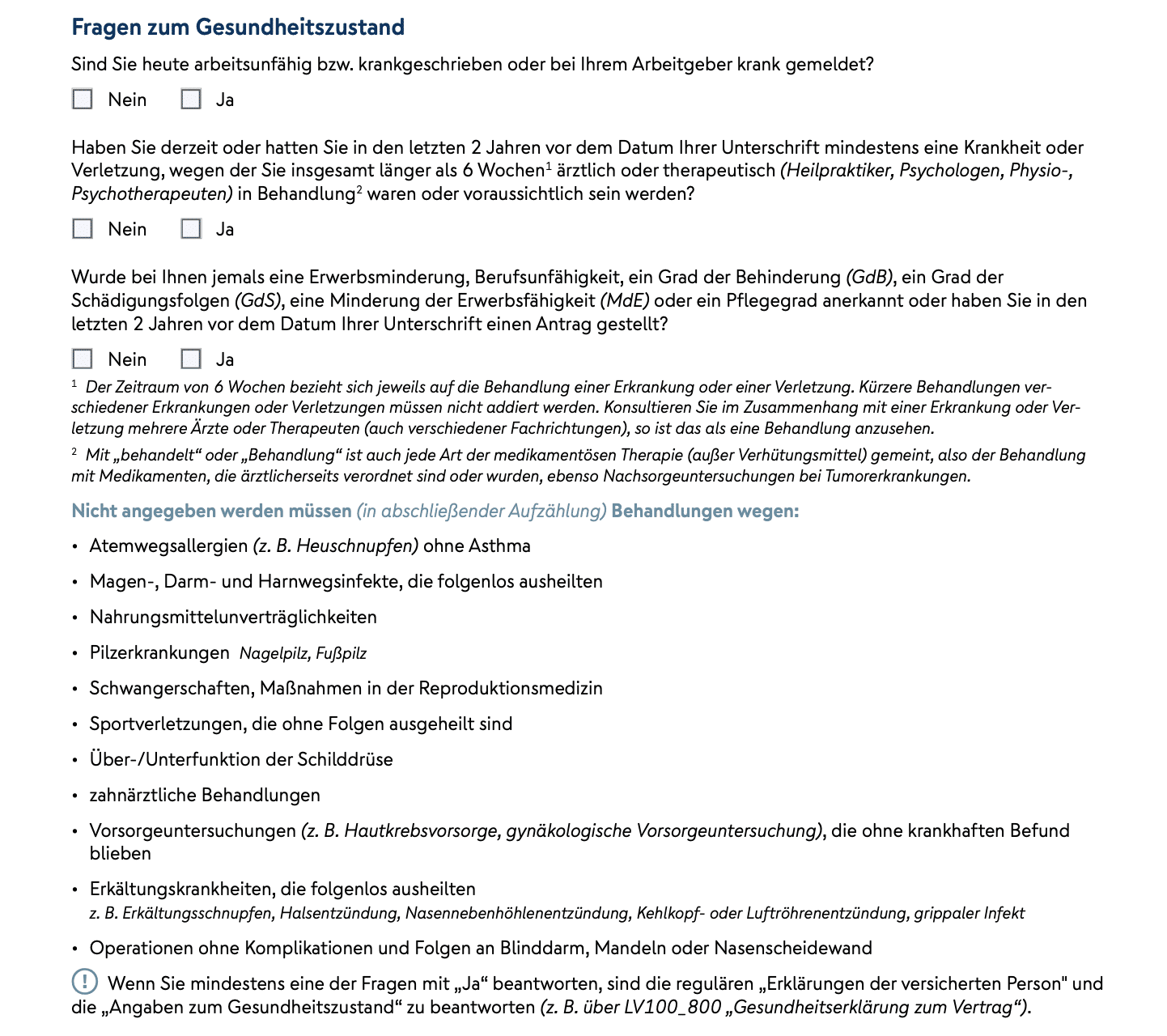

Beispiel: So sieht eine Dienstobliegenheitserklärung aus

In vielen Fällen ersetzt die sogenannte Dienstobliegenheitserklärung (auch als Dienstfähigkeitserklärung bezeichnet) den sonst üblichen, detaillierten Gesundheitsfragebogen. Dabei handelt es sich um eine einfache Erklärung, mit der Sie als Arbeitnehmer lediglich bestätigen, dass Sie aktuell Ihrer Arbeit ohne Einschränkungen nachgehen können und in einem definierten Zeitraum nicht für einen längeren, zusammenhängenden Zeitraum arbeitsunfähig erkrankt waren. Diese kann beispielsweise so aussehen:

Mögliche Nachteile einer betrieblichen BU für Arbeitnehmer

- Arbeitgeber wählt Versicherer und vereinbart Bedingungen

Bei der betrieblichen Berufsunfähigkeitsversicherung wählt der Arbeitgeber den Versicherer aus und verhandelt die Konditionen. Das bedeutet, dass die betriebliche Berufsunfähigkeitsversicherung anders aussehen kann als die Versicherung, die Sie als Arbeitnehmer selbst gewählt hätte. Es ist zum Beispiel möglich, dass günstige Beiträge unter anderem damit erkauft sind, dass der Schutz der Versicherung nur bis 63 statt bis zum regulären Renteneintrittsalter gilt. - Weniger Rente durch Entgeltumwandlung

Ist Ihre betriebliche Berufsunfähigkeitsversicherung mit einer Entgeltumwandlung verknüpft, wird ein Teil Ihres Bruttogehalts in den monatlichen Beitrag für die BU umgewandelt. Auf diesen umgewandelten Teil zahlen Sie keine Steuern und Sozialabgaben. Aber nicht nur Steuern und Sozialabgaben, sondern auch Ihre Rente wird auf Grundlage des reduzierten Gehalts berechnet. Durch diese Umwandlung erhalten Sie somit weniger gesetzliche Rente oder Erwerbsminderungsrente, als wenn Sie eine BU privat abschließen. - Potenzial für Konflikte und eingeschränkten Datenschutz

Bei einer betrieblichen BU ist der Arbeitgeber der Vertragspartner der Versicherung. Das bedeutet, dass er im Fall einer Berufsunfähigkeit den Anspruch auf eine Berufsunfähigkeitsrente geltend machen muss. Damit erfährt er weitaus mehr über den Gesundheitszustand und die Gesundheitshistorie des Arbeitnehmers, als es normalerweise der Fall wäre. Hier gibt es Potenzial für Konflikte und dafür, dass eigentlich vertrauliche Gesundheitsinformationen vom Arbeitgeber eingesehen und gegen den Arbeitnehmer eingesetzt werden. - Mitnahme bei Jobwechsel erschwert

Oft ist es nicht möglich, die betriebliche Berufsunfähigkeitsversicherung bei einem Arbeitgeberwechsel mitzunehmen. Denn auch wenn eine Übertragung theoretisch möglich ist, lassen sich nur wenige Arbeitgeber darauf ein. In der Regel muss der Vertrag also privat weitergeführt oder ein neuer Vertrag geschlossen werden. Entscheiden Sie sich, den Vertrag privat weiterzuführen, müssen Sie den vollen Versicherungsbeitrag aus dem Nettoeinkommen zahlen. - Volle Besteuerung der Berufsunfähigkeitsrente

Werden Sie berufsunfähig, müssen Sie bei einer betrieblichen Berufsunfähigkeitsversicherung die Rente voll versteuern. Schließen Sie hingegen eine BU privat ab, wird nur der sogenannte Ertragsteil besteuert. Dieser richtet sich nach der Restlaufzeit des BU-Vertrages. Tritt etwa die Berufsunfähigkeit mit 50 Jahren ein und ist eine Laufzeit bis zum 65. Lebensjahr vereinbart, müssen 16 Prozent der Rente versteuert werden (Quelle: Einkommenssteuer-Durchführungsverordnung (EStDV) § 55 (2)). Um dies und die Krankenversicherungsbeiträge auszugleichen, muss also bei der betrieblichen Berufsunfähigkeitsversicherung oft eine höhere Rente gewählt werden. Das kann dazu führen, dass es doch keinen Kostenvorteil gegenüber der privaten Berufsunfähigkeitsversicherung gibt. - Beiträge für die Kranken- und Pflegeversicherung

Wer eine private Berufsunfähigkeitsversicherung abgeschlossen hat und in der gesetzlichen Krankenversicherung pflichtversichert ist, muss von seiner Berufsunfähigkeitsrente keine Beiträge für die Kranken- und Pflegeversicherung zahlen. Anders sieht es bei einer betrieblichen Berufsunfähigkeitsrente aus: Auf diese fallen Kranken- und Pflegeversicherungsbeiträge an, was die Rente um fast 20 Prozent reduziert. Für freiwillig gesetzlich Versicherte macht es keinen Unterschied, ob sie privat oder betrieblich gegen Berufsunfähigkeit versichert sind, weil sie auch bei einer privaten Berufsunfähigkeitsrente Versicherungsbeiträge zahlen. - Volle Beiträge bei langer Krankheit und Elternzeit

Die Beteiligung des Arbeitgebers an den Beiträgen zur Berufsunfähigkeitsversicherung ist in der Regel an das Gehalt gebunden. Angestellte müssen also ihre Versicherungsbeiträge vollständig selbst bezahlen, wenn sie zum Beispiel Krankengeld bekommen oder in Elternzeit sind.

Vorteile für Arbeitgeber: Mitarbeiterbindung und -gewinnung

In einem umkämpften Arbeitsmarkt sind es oft die weichen Faktoren, die den Unterschied machen. Die betriebliche Berufsunfähigkeitsversicherung ist ein solch starkes Argument und wirkt wie ein Personalmagnet.

Mit uns die ideale betriebliche Altersvorsorge finden

Gemeinsam mit unserem mehrfach ausgezeichneten Partner von Buddenbrock können wir Ihnen eine moderne und steuerlich optimierte betriebliche Altersvorsorge anbieten:

Wie wird die betriebliche BU finanziert?

Je nach Unternehmensphilosophie und den Zielen, die mit der Einführung verfolgt werden, gibt es drei etablierte Modelle. Diese bestimmen, wer die Beiträge für den Versicherungsschutz trägt.

1. Die arbeitgeberfinanzierte betriebliche BU

Bei diesem Modell übernimmt der Arbeitgeber die vollen Kosten für die Berufsunfähigkeitsversicherung seiner Mitarbeiter. Als Arbeitgeber beziehungsweise Unternehmen schaffen Sie sich damit ein herausragendes Alleinstellungsmerkmal im Personalmarketing. Sie positioniert das Unternehmen als absoluten Top-Arbeitgeber, der weit über das Übliche hinaus in die Sicherheit seiner Mitarbeiter investiert. Dies ist ein entscheidender Vorteil bei der Gewinnung und Bindung von hochqualifizierten Fachkräften. Die gesamten Beiträge können zudem als Betriebsausgaben steuerlich geltend gemacht werden.

Arbeitnehmer profitieren von einem vollwertigen Berufsunfähigkeitsschutz, ohne dafür einen einzigen Cent aus eigener Tasche zahlen zu müssen. Dies stellt eine direkte, netto spürbare Gehaltserhöhung dar und bietet maximale finanzielle Sicherheit.

Vorteile einer starken betrieblichen Altersvorsorge

2. Die arbeitnehmerfinanzierte betriebliche BU

Dies ist das in der Praxis am häufigsten anzutreffende Modell. Hierbei finanziert der Arbeitnehmer seine betriebliche Berufsunfähigkeitsversicherung selbst, indem ein Teil seines Bruttogehalts direkt in den Versicherungsvertrag umgewandelt wird. Der Arbeitgeber ist dabei verpflichtet, das System zur Verfügung zu stellen und die Organisation zu übernehmen.

Durch die Umwandlung von Bruttogehalt sparen Arbeitnehmer erheblich bei Steuern und Sozialabgaben. Ihr Nettoaufwand für die Versicherung ist dadurch deutlich geringer als der eigentliche Beitrag. Ein großer Pluspunkt: Seit 2022 sind Arbeitgeber für alle Entgeltumwandlungsverträge gesetzlich verpflichtet, einen Zuschuss von mindestens 15 Prozent zu leisten, sofern sie durch die Umwandlung Sozialversicherungsbeiträge einsparen.

So funktioniert die Entgeltumwandlung

3. Die Mischfinanzierung

Die Mischfinanzierung ist ein partnerschaftlicher Mittelweg, bei dem sich Arbeitgeber und Arbeitnehmer die Beiträge teilen. Dieses Modell kombiniert die Vorteile der beiden anderen Varianten: Der Arbeitgeber zeigt ein klares Engagement und unterstützt seine Mitarbeiter aktiv, während der finanzielle Aufwand für das Unternehmen überschaubar bleibt. Der Arbeitnehmer profitiert von einem noch geringeren Eigenanteil und erhält einen hochwertigen Schutz zu exzellenten Konditionen.

Mit uns die ideale betriebliche Altersvorsorge finden

Gemeinsam mit unserem mehrfach ausgezeichneten Partner von Buddenbrock können wir Ihnen eine moderne und steuerlich optimierte betriebliche Altersvorsorge anbieten:

Private vs. betriebliche Berufsunfähigkeitsversicherung

Beide Versicherungsformen verfolgen dasselbe Ziel: die finanzielle Absicherung Ihrer Arbeitskraft bei Berufsunfähigkeit. Der Weg dorthin und die Rahmenbedingungen unterscheiden sich jedoch grundlegend. Während die private Berufsunfähigkeitsversicherung ein individueller Vertrag zwischen Ihnen und dem Versicherer ist, wird die betriebliche Variante über den Arbeitgeber als Gruppenvertrag organisiert.

Im direkten Vergleich: Private BU vs. betriebliche BU

Welche Lösung ist für Angestellte die bessere? Eine pauschale Antwort gibt es nicht, da die Entscheidung von Ihrer individuellen Situation, Ihren beruflichen Plänen und den Angeboten Ihres Arbeitgebers abhängt. Die folgende Tabelle stellt die wichtigsten Merkmale beider Modelle direkt gegenüber:

| Betriebliche BU | Private BU | |

|---|---|---|

| Vertragspartner | Ihr Arbeitgeber ist der Versicherungsnehmer, Sie sind die versicherte Person. | Sie sind sowohl Versicherungsnehmer als auch versicherte Person. |

| Beitragshöhe | In der Regel günstiger durch Gruppenkonditionen und ggf. Arbeitgeberzuschuss. | Basiert auf individuellem Risiko (Alter, Beruf, Gesundheitszustand, Hobbys). |

| Gesundheitsprüfung | Oft stark vereinfacht oder es genügt eine Dienstobliegenheitserklärung. In einigen Fällen entfällt sie auch komplett. | In der Regel umfassende und detaillierte Gesundheitsfragen. |

| Flexibilität | Geringer: Bei einem Arbeitgeberwechsel muss der Vertrag ggf. privat und zu schlechteren Konditionen fortgeführt werden, falls der neue Arbeitgeber das System nicht anbietet. | Hoch: Der Vertrag ist völlig unabhängig vom Arbeitgeber und bleibt bei einem Jobwechsel unberührt. |

| Beitragszahlung | Direkt vom Bruttogehalt (Entgeltumwandlung) oder durch den Arbeitgeber. | Direkt von Ihrem Nettoeinkommen per Überweisung oder Lastschrift. |

| Steuern (Ansparphase) | Beiträge sind im Rahmen der bAV-Höchstgrenzen steuer- und sozialabgabenfrei. | Beiträge können als Vorsorgeaufwendungen von der Steuer abgesetzt werden, oft aber nur begrenzt wirksam. |

| Steuern (Auszahlungsphase) | Die Rente muss in der Regel voll versteuert werden (nachgelagerte Besteuerung). | Die Rente wird nur mit dem geringen Ertragsanteil versteuert, der Großteil ist steuerfrei. |

| Anpassbarkeit | Oft standardisierte Vertragsbedingungen für die ganze Gruppe, weniger individuelle Optionen. | Vollständig individualisierbar (Rentenhöhe, Laufzeit, Zusatzbausteine etc.). |

Experten-Tipp:

Unbedingt Steuerabgaben einkalkulieren

„Bei einer betrieblichen Berufsunfähigkeitsversicherung müssen Sie eine höhere Rente ansetzen. Warum? Die betriebliche BU wird nachgelagert besteuert im Vergleich zu einer Berufsunfähigkeitsversicherung, die Sie privat abschließen. Das bedeutet, dass Sie in der Ansparphase keine Steuern zahlen, in der Auszahlphase Ihre betriebliche BU aber versteuern müssen. Daher muss eine betriebliche BU-Rente schon mal 20 bis 30 Prozent höher geplant werden. Sie könne jedoch die Höhe Ihrer BU-Rente nicht beliebig hoch vereinbaren – der Versicherer setzt hier Höchstgrenzen. Daher sollten Sie unbedingt prüfen, ob Ihre BU-Rente abzüglich der Steuerabgaben sich noch sinnvoll für Sie rechnet.“

Wann ist die private BU sinnvoller?

Obwohl die betriebliche Lösung viele Vorteile bietet, gibt es einige Situationen, in denen eine private Berufsunfähigkeitsversicherung die bessere Wahl ist, vor allem, wenn Sie Wert auf Selbstbestimmung und maßgeschneiderte Lösungen legen:

So finden Sie die passende betriebliche Berufsunfähigkeitsversicherung

Egal, ob Sie als Arbeitgeber den besten Rahmenvertrag für Ihre Firma suchen oder als Arbeitnehmer das Angebot Ihres Unternehmens bewerten möchten: Eine sorgfältige Prüfung und professionelle Begleitung sind der Schlüssel zum Erfolg.

Wichtige Kriterien bei der Wahl der idealen betrieblichen BU

Unser Service für Unternehmen: So unterstützen wir Sie

Unsere erfahrenen Experten sowohl für die Berufsunfähigkeitsversicherung als auch für die betriebliche Altersvorsorge arbeiten für Sie Hand in Hand: Wir analysieren die Struktur und die Ziele Ihres Unternehmens, vergleichen die Angebote am Markt und konzipieren einen maßgeschneiderten betrieblichen BU-Rahmenvertrag. Dabei übernehmen wir nicht nur die Verhandlungen mit den Versicherern, sondern unterstützen Sie auch bei der internen Kommunikation, um die Vorteile für Ihre Mitarbeiter verständlich und greifbar zu machen.

In drei Schritten zur optimalen betrieblichen BU-Lösung

- Unverbindliches Erstgespräch

In einem ersten kostenfreien Gespräch lernen wir uns kennen. Sie schildern uns Ihre Situation, Ihre Wünsche und Ziele. Wir hören zu, stellen die richtigen Fragen und klären die Rahmenbedingungen. Die Beratung ist zu jeder Zeit für Sie unverbindlich und kostenfrei. - Analyse und Konzeption

Basierend auf dem Erstgespräch erstellen wir eine fundierte Analyse. Für Unternehmen entwickeln wir ein passgenaues Versorgungskonzept; für Arbeitnehmer analysieren wir die bestehenden Optionen und erarbeiten eine klare Empfehlung. - Entscheidung und Umsetzung

Wir präsentieren Ihnen die Ergebnisse und die ausgearbeiteten Lösungsvorschläge. Sie treffen Ihre Entscheidung in aller Ruhe. Anschließend kümmern wir uns um die gesamte administrative Abwicklung und sorgen für eine reibungslose Umsetzung.

Mit uns die ideale betriebliche Altersvorsorge finden

Gemeinsam mit unserem mehrfach ausgezeichneten Partner von Buddenbrock können wir Ihnen eine moderne und steuerlich optimierte betriebliche Altersvorsorge anbieten:

Die häufigsten Fragen zur betrieblichen Berufsunfähigkeitsversicherung

Was passiert mit meiner betrieblichen BU, wenn ich den Arbeitgeber wechsle?

Beim Wechsel des Arbeitgebers haben Sie in der Regel mehrere Optionen. Oft können Sie den Vertrag als private Versicherung weiterführen, ihn auf den neuen Arbeitgeber übertragen, falls dieser ein passendes System anbietet, oder ihn beitragsfrei stellen. Eine Kündigung ist meist die schlechteste Wahl, da sie mit Verlusten verbunden ist. Die genauen Möglichkeiten sind in Ihren Vertragsbedingungen festgelegt und sollten sorgfältig geprüft werden.

Kann ich den Vertrag auch privat und ohne neue Gesundheitsprüfung weiterführen?

Das Recht zur privaten Fortführung ohne erneute Gesundheitsprüfung ist ein Kernbestandteil guter betrieblicher BU-Verträge. Dies ist besonders wertvoll, da Ihr Gesundheitszustand bei einem späteren privaten Abschluss eine Rolle spielen würde. Beachten Sie aber, dass sich die Beiträge ändern können, da sie dann von Ihrem Nettoeinkommen gezahlt werden und die Kollektiv-Vorteile entfallen.

Muss mein Arbeitgeber eine betriebliche BU überhaupt anbieten?

Nein, es gibt keine gesetzliche Verpflichtung für Arbeitgeber, eine betriebliche Berufsunfähigkeitsversicherung aktiv anzubieten. Wenn ein Mitarbeiter jedoch eine betriebliche Altersvorsorge durch Entgeltumwandlung wünscht, muss der Arbeitgeber dies ermöglichen. Die betriebliche Berufsunfähigkeitsversicherung kann hierbei ein wählbarer Baustein sein. Das aktive Angebot einer betrieblichen Berufsunfähigkeitsversicherung ist daher eine freiwillige und besonders wertvolle Zusatzleistung.

Worin liegt der größte Vorteil der betrieblichen BU im Vergleich zu einer privaten BU?

Der größte Vorteil ist der vereinfachte Zugang. Durch die Kollektivverträge entfällt oft die detaillierte Gesundheitsprüfung, was den Abschluss für Personen mit Vorerkrankungen oder Risikohobbys überhaupt erst möglich macht. Hinzu kommen in der Regel deutlich günstigere Beiträge durch Gruppenkonditionen und die steuerliche Förderung, die den Nettoaufwand für Arbeitnehmer spürbar senkt.

Warum ist die Gesundheitsprüfung bei der betrieblichen BU oft so einfach?

Versicherer können bei Kollektivverträgen das Risiko auf eine große Gruppe verteilen. Das Einzelrisiko eines Mitarbeiters fällt dadurch weniger ins Gewicht als bei einem privaten Einzelvertrag. Diese Risikostreuung erlaubt es dem Versicherer, auf eine detaillierte Gesundheitsprüfung zu verzichten und stattdessen eine stark vereinfachte Erklärung (Dienstobliegenheitserklärung) zu akzeptieren. Davon profitieren alle im Kollektiv.

Wer zahlt die Beiträge für die betriebliche BU?

Die Kostenübernahme hängt vom Modell ab, das Ihr Arbeitgeber anbietet. Entweder werden die Beiträge vollständig vom Unternehmen als attraktive Zusatzleistung getragen, oder Sie als Arbeitnehmer finanzieren den Schutz selbst durch eine sogenannte Entgeltumwandlung aus Ihrem Bruttogehalt. Oft wird auch eine partnerschaftliche Mischfinanzierung gewählt, bei der sich Arbeitgeber und Arbeitnehmer die Beiträge teilen.

Wer entscheidet über die Kosten und die Höhe des Arbeitgeberzuschusses?

Die genaue Ausgestaltung der Finanzierung legt der Arbeitgeber im Rahmenvertrag mit dem Versicherer fest. Er entscheidet, ob er die Kosten voll übernimmt, ein reines Entgeltumwandlungsmodell anbietet oder eine Mischfinanzierung mit einem freiwilligen Zuschuss wählt. Der gesetzliche Mindestzuschuss von 15 Prozent bei der Entgeltumwandlung ist jedoch für den Arbeitgeber verpflichtend, sofern er Sozialabgaben spart.

Haben Sie alles gefunden?

Hier finden Sie weitere interessante Inhalte zum Thema:

Schnelle Frage, Kritik oder Feedback?

Wir helfen Ihnen gern. Professionelle Beratung von echten Menschen. Rufen Sie uns zum Ortstarif an oder schreiben Sie uns per E‑Mail.