Das erwartet Sie hier

Wie die betriebliche Krankenversicherung in der Lohnabrechnung behandelt wird und worauf Arbeitgeber achten müssen. Inklusive Beispiel-Lohnabrechnung für Arbeitnehmer.

Inhalt dieser SeiteDas Wichtigste in Kürze

Betriebliche Krankenversicherung in der Lohnabrechnung

Arbeitgeber, die ihren Mitarbeitern eine betriebliche Krankenversicherung anbieten möchten, haben dafür zwei Möglichkeiten:

Barlohn

Denkbar ist die Auszahlung eines Geldbetrags, mit dem sich der Mitarbeiter verpflichtet, eigenständig einen Versicherungspartner zu wählen (oder den empfohlenen Versicherer des Arbeitgebers zu nutzen) und mit diesem einen Vertrag abzuschließen. Der Arbeitnehmer ist dann zugleich Versicherungsnehmer.

Sachlohn

Vorteilhafter ist es, spätestens seit der Verabschiedung des Jahressteuergesetzes 2019, wenn stattdessen der Arbeitgeber als Versicherungsnehmer auftritt. Es erfolgt dann keine Geldzahlung an die Mitarbeiter. Stattdessen fließen die Versicherungsprämien unmittelbar aus der Kasse des Arbeitgebers an den Versicherer. Nur in dieser Situation ist es möglich, die Prämien für die betriebliche Krankenversicherung als Sachzuwendung statt Barlohn zu bewerten. Der Arbeitnehmer genießt natürlich weiterhin den Versicherungsschutz, auch wenn der Arbeitgeber der Versicherungsnehmer ist.

Pflicht zur Dokumentation nach Lohnsteuer-Durchführungsverordnung

Arbeitgeber sind nach §4 Abs. 2 Nr. 3 der Lohnsteuer-Durchführungsverordnung (LStDV) zur Dokumentation sämtlicher Sachbezüge verpflichtet:

(2) Bei jeder Lohnabrechnung ist im Lohnkonto folgendes aufzuzeichnen:

(…)

3. der Arbeitslohn, getrennt nach Barlohn und Sachbezügen, und die davon einbehaltene Lohnsteuer. Dabei sind die Sachbezüge einzeln zu bezeichnen und – unter Angabe des Abgabetags oder bei laufenden Sachbezügen des Abgabezeitraums, des Abgabeorts und des Entgelts – mit dem nach § 8 Abs. 2 oder 3 des Einkommensteuergesetzes maßgebenden und um das Entgelt geminderten Wert zu erfassen. Sachbezüge im Sinne des § 8 Abs. 3 des Einkommensteuergesetzes und Versorgungsbezüge sind jeweils als solche kenntlich zu machen und ohne Kürzung um Freibeträge nach § 8 Abs. 3 oder § 19 Abs. 2 des Einkommensteuergesetzes einzutragen. Trägt der Arbeitgeber im Falle der Nettolohnzahlung die auf den Arbeitslohn entfallende Steuer selbst, ist in jedem Fall der Bruttoarbeitslohn einzutragen, die nach den Nummern 4 bis 8 gesondert aufzuzeichnenden Beträge sind nicht mitzuzählen; (…) (Quelle)

Freigrenze für Sachbezüge

Eine Bewertung als Sachzuwendung ermöglicht es beiden Seiten, die 50-Euro-Freigrenze anzusetzen. Die Freigrenze gilt monatlich und wird auch entsprechend regelmäßig neu geprüft. Wird die Freigrenze überschritten, ist der komplette Sachbezug lohnsteuerpflichtig.

Was gilt noch als Sachbezug?

Die folgenden Arbeitgeberleistungen gelten neben den bKV-Beiträgen ebenfalls als Sachbezüge und müssen bei der 50-Euro-Freigrenze mitberücksichtigt werden:

- Tankgutscheine

- Geschenke

- Sonstige Belohnungen

- Vergünstigte Waren und Dienstleistungen, die der Arbeitgeber nur für den Bedarf seiner Arbeitnehmer herstellt oder erbringt

Arbeitgeber muss Versicherungsnehmer sein

Die Anwendung der Freigrenze in Höhe von 50 Euro ist nur dann möglich, wenn der Arbeitgeber der Versicherungsnehmer ist. Er muss also die Versicherung für seine Mitarbeiter abschließen, die dann die Begünstigten sind. So hat es der Bundesfinanzhof in einem Urteil vom Juni 2018 entschieden. Zudem muss eine Ersatzgeldleistung ausgeschlossen sein. Durch die Aushändigung eines Geldbetrags und dem eigenständigen Abschluss der Versicherung durch den Arbeitnehmer entfällt dieser Vorteil.

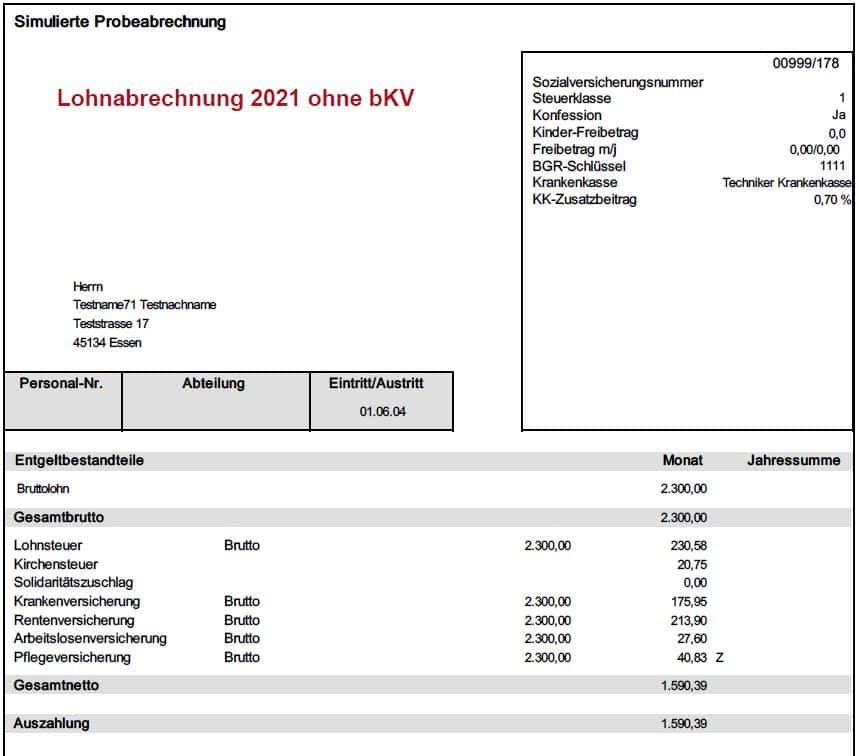

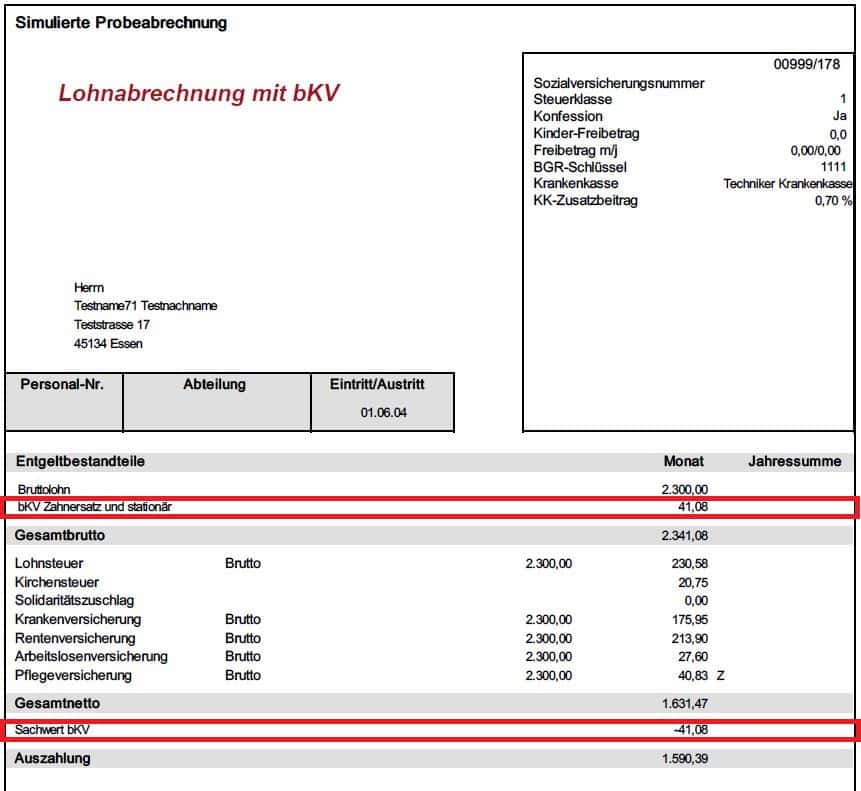

Beispiel: Lohnabrechnung mit und ohne bKV

Im Folgenden haben wir Ihnen zum Vergleich beispielhaft zwei Lohnabrechnungen erstellt – einmal ohne Beitrag zur bKV und einmal mit Beitrag zur bKV, der unterhalb der Freigrenze für Sachbezüge liegt. So können Sie genau sehen, an welcher Stelle Ihrer Lohnabrechnung die betriebliche Krankenversicherung ausgewiesen wird und dass sich in diesem Fall Ihr Nettogehalt nicht ändert.

Für eine größere Ansicht klicken Sie bitte auf das jeweilige Bild.

Lohnabrechnung ohne bKV

Lohnabrechnung mit bKV

Versteuerungen der betrieblichen Krankenversicherung

Arbeitgeber können die Beiträge, die über die Freigrenze hinausgehen, nach drei Modellen versteuern. Bis zum Zeitpunkt des Überschreitens der Freigrenze entstehen weder dem Arbeitgeber noch Arbeitnehmer zusätzliche Kosten. Wird die Freigrenze überschritten, müssen die gesamten Beiträge zur betrieblichen Krankenversicherung besteuert werden. Das gewählte Steuermodell entscheidet darüber, ob die zusätzliche Steuerlast primär dem Arbeitgeber oder Arbeitnehmer entsteht. Welche Art der Versteuerung angewandt wird, entscheidet einzig und allein der Arbeitgeber – wobei eine der drei Varianten eine Zustimmung durch das zuständige Finanzamt voraussetzt.

Drei Modelle der Versteuerung

- Barlohn- beziehungsweise individuelle Besteuerung (geldwerter Vorteil)

- Nettolohnversteuerung

- Pauschalversteuerung

Die unterschiedlichen Modelle sind mit Vor- und Nachteilen für jeweils Arbeitnehmer und Arbeitgeber verbunden. Des Weiteren unterscheidet sich maßgeblich der damit verbundene bürokratische Aufwand. Alle Einzelheiten dazu erfahren Sie auf unserer ausführlichen Seite zum Thema:

Die betriebliche Krankenversicherung in der Steuer

Experten-Tipp:

„Unabhängig des gewählten Modells und der Freigrenze, kann der Arbeitgeber alle Aufwendungen, die mit der betrieblichen Krankenversicherung verbunden sind, als Betriebsausgaben steuerlich absetzen. Das gilt für alle Mitarbeiter und für die volle Kostenhöhe“

Fazit

Der Arbeitgeber kann entscheiden, ob die betriebliche Krankenversicherung als Sachlohn oder Barlohn bewertet wird. Vorteilhafter für beide Parteien ist in der Regel die Auslegung als Sachlohn – so wird die betriebliche Krankenversicherung auch entsprechend in der Lohnabrechnung dargestellt. Es kann die 50-Euro-Freigrenze für Sachbezüge genutzt werden, jedoch nur, wenn der Arbeitgeber als Versicherungsnehmer im Vertrag auftritt.

Für Arbeitnehmer ändert sich am Nettogehalt nichts. Arbeitgeber müssen beachten, dass sie sämtliche Sachbezüge aller Mitarbeiter in einem Lohnkonto dokumentieren müssen.

Haben Sie alles gefunden?

Hier finden Sie weitere interessante Inhalte zum Thema:

Schnelle Frage, Kritik oder Feedback?

Wir helfen Ihnen gern. Professionelle Beratung von echten Menschen. Rufen Sie uns zum Ortstarif an oder schreiben Sie uns per E‑Mail.