Das erwartet Sie hier

Wie Arbeitnehmer ihre betriebliche Altersvorsorge in der Lohnabrechnung erkennen und wie Unternehmen die bAV korrekt verbuchen. Inkl. Muster.

Inhalt dieser SeiteDas Wichtigste in Kürze

Überblick: Die bAV auf der Lohnabrechnung

Arbeitnehmer erkennen bAV auf ihrem Lohnzettel

Arbeitnehmer erkennen die bAV auf ihrer Lohnabrechnung an mehreren Stellen: Zunächst wird der Beitrag vom Brutto abgezogen, um das Steuer-Brutto zu ermitteln. Schließlich wird der bAV-Beitrag erneut aufgeführt, um das tatsächliche Netto zu ermitteln.

Unternehmen können die bAV leicht abbilden

Für Unternehmen ist es gar nicht so kompliziert, die betriebliche Altersvorsorge korrekt in der Lohnabrechnung für die Mitarbeiter abzubilden. Personalsachbearbeiter müssen nur auf den korrekten Durchführungsweg und auf die richtige Höhe des Arbeitgeberzuschusses achten. Einzig für Geringverdiener-Förderung gibt es Besonderheiten. Außerdem ist das Führen eines Lohnkontos pro Mitarbeiter für das Unternehmen verpflichtend.

Muster: So sieht eine Lohnabrechnung mit bAV aus

Warum können Sie uns vertrauen?

Unsere Berater haften persönlich für ihre Empfehlung. Wenn unsere Beratung falsch ist und Sie dadurch im Leistungsfall Nachteile haben, stehen wir dafür ein. Das unterscheidet unsere Beratung von jeder AI-generierten Auskunft, für die niemand haftet.

Die Inhalte dieser Seite wurden von unserer Fachredaktion in enger Zusammenarbeit mit unseren zertifizierten Experten zu diesem Themenbereich erstellt, um Ihnen aktuelle und fachlich korrekte Informationen zu bieten. Qualitätskontrollen stellen sicher, dass die Inhalte dieser Seite regelmäßig aktualisiert und ergänzt werden.

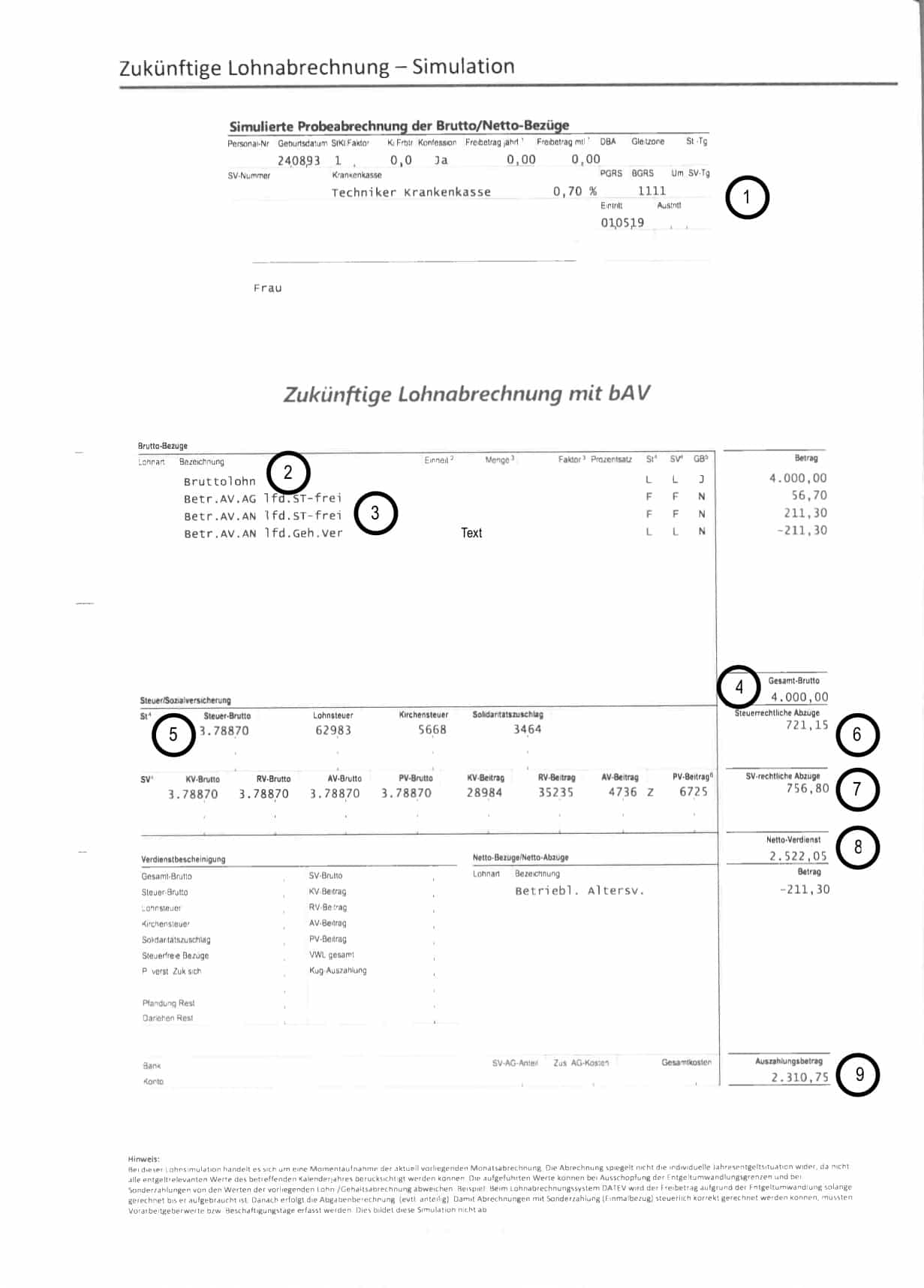

Beispiel-Lohnabrechnung

Mittels dieser Beispiel-Lohnabrechnung erfahren Sie, wie die betriebliche Altersvorsorge genau abgerechnet wird. Klicken Sie auf das Bild, um die Lohnabrechnung größer zu sehen. Auf dieser sind folgende Angaben genau aufgelistet:

- Der Bruttolohn

- Der Nettoverdienst

- Die betriebliche Altersvorsorge

- Die Steuern und Sozialabgaben

In den unterstehenden Erläuterungen erfahren Sie, was die einzelnen Posten und Abkürzungen genau bedeuten.

Entgeltabrechnung erklärt

Persönliche Daten

Im oberen Bereich der Lohnabrechnung finden sich die persönlichen Daten des Mitarbeiters: Dazu gehören das Geburtsdatum, die sozialversicherungsrechtlichen Angaben, die Steuermerkmale, das Eintrittsdatum und die Wohnadresse.

Bruttolohn

Es folgt die Angabe zum Bruttoverdienst, der in unserem Beispiel 4.000 Euro beträgt. In einigen Fällen sind an dieser Stelle noch sonstige Bezüge aufgelistet wie zum Beispiel der Stundenlohn, der Urlaubslohn oder das Urlaubsgeld.

Betriebliche Altersvorsorge

Gleich unter dem Bruttolohn sieht man, wie viel in die betriebliche Altersvorsorge investiert wird. Die Abkürzung „Betr. AV.AG lfd.ST-frei“ bedeutet der Arbeitgeberanteil, der steuerfrei in die bAV fließt. In unserer Simulation sind das 56,70 Euro. Die Abkürzung „Betr. AV.AN lfd.ST-frei“ weist die Summe aus, die der Arbeitnehmer selbst steuerfrei in die bAV einzahlt. Hier sind dies 211,30 Euro.

Insgesamt zahlt der Arbeitnehmer gemeinsam mit seinem Chef also 268 Euro steuerfrei in die bAV ein. Für die weitere Lohnabrechnung ist jedoch nur der Arbeitnehmeranteil von 211,30 Euro relevant.

Gesamtbrutto

Hier wird angezeigt, wie hoch der Bruttolohn ohne die betriebliche Altersvorsorge ist.

Steuerbrutto

Der bAV-Beitrag von 211,30 Euro, den der Arbeitnehmer selbst einzahlt, wird vom Bruttolohn abgezogen, woraus sich das Steuerbrutto ergibt.

Steuerrechtliche Abzüge

Aus dem Steuerbrutto werden die Lohnsteuer, die Kirchensteuer und der Solidaritätszuschlag ermittelt. Mit dem Solidaritätszuschlag (Soli) wird die deutsche Einheit finanziert. Seit 2021 fällt dieser für den Großteil der Arbeitnehmer teilweise oder komplett weg. Insgesamt belaufen sich die steuerrechtlichen Abzüge in unserem Beispiel auf rund 721 Euro.

Sozialversicherungsrechtliche Abzüge

Ebenfalls aus dem Steuerbrutto werden die sozialversicherungsrechtlichen Abzüge (SV-rechtliche Abzüge) berechnet. Diese setzen sich zusammen aus Beiträgen für die Krankenversicherung (KV), Rentenversicherung (RV), die Arbeitslosenversicherung (AV) sowie die Pflegeversicherung (PV).

Nettoverdienst

Steuern und Sozialabgaben werden nun vom Gesamtbrutto abgezogen. Daraus ergibt sich der Nettoverdienst.

Auszahlungsbetrag

Vor dem Auszahlungsbetrag ist nochmals der bAV-Beitrag, den der Arbeitnehmer selbst einzahlt, aufgelistet. Dieser wird vom Nettoverdienst abgezogen, woraus sich der Auszahlungsbetrag ergibt. Unsere Beispielperson hat am Ende also 2.310,75 auf dem Konto.

Rechenbeispiele einer Lohnabrechnung mit und ohne bAV

Rechenbeispiel: Bruttolohn 4000 €

Folgendes Rechenbeispiel macht die Grundzüge der Lohnabrechnung greifbarer. Bei einem Bruttolohn von 4.000 Euro aus zahl der Arbeitnehmer 211 Euro in eine betriebliche Altersvorsorge über die Direktversicherung. Der Arbeitgeber gibt noch einmal 57 Euro als Zuschuss dazu. Einfluss auf das Gesamtbrutto hat jedoch nur der Betrag von 211 Euro, den der Arbeitnehmer selbst einzahlt.

| Lohnabrechnung | mit bAV | ohne bAV |

|---|---|---|

| Bruttolohn | 4.000 € | 4.000 € |

| bAV | 211 € | 0 € |

| Gesamtbrutto | 4.000 € | 4.000 € |

| Steuerbrutto | 3.789 € | 4.000 € |

| Steuern | -721 € | -791 € |

| Sozialbeiträge | -757 € | -799 € |

| Netto-Verdienst | 2.522 € | 2.410 € |

| bAV | -211 € | 0 € |

| Auszahlung | 2.311 € | 2.410 € |

Interessant ist der Vergleich mit der Lohnabrechnung des gleichen Gehalts ohne betriebliche Altersvorsorge: Hier beträgt der Auszahlungsbetrag am Ende 2.410 Euro. Der Arbeitnehmer hat also mit bAV nur 99 Euro weniger in der Tasche, obwohl er mit dem Zuschuss seines Arbeitgebers 268 Euro in die bAV investiert.

Das müssen Arbeitgeber bei der Lohnabrechnung beachten

Lohnkonto führen ist Pflicht

Für Unternehmen besteht die Pflicht zur Aufzeichnung, Mitteilung und Aufbewahrung aller relevanten Informationen zur betrieblichen Altersvorsorge der Mitarbeiter. Dazu gehört das Führen eines Lohnkontos für jeden Angestellten. Dies ist kein Konto, so wie man es in der Buchhaltung kennt. Vielmehr geht es um die Organisation der ordentlich und vollständig geführten Unterlagen des Arbeitnehmers.

Weitere Pflichten zur bAV für den Arbeitgeber

Achtung bei der bAV für einen Geringverdiener

Einzig, wenn ein Unternehmen von der Geringverdienerförderung profitiert, gestaltet sich die Lohnabrechnung etwas komplizierter. So erhält es Steuererleichterungen, wenn es in die bAV von Mitarbeitern investiert, die maximal 2.575 Euro brutto pro Monat verdienen. Wenn der Lohn plötzlich steigt, muss das Unternehmen dies natürlich in der Lohnabrechnung berücksichtigen. Deshalb gilt es, stets zu kontrollieren, ob das Gehalt schon über der Grenze liegt.

Änderungen ab 2027 durch BRSG II

Aktuell ist die Einkommensgrenze noch ein fester Wert. Durch das zweite Betriebsrentenstärkungsgesetz soll sie ab 2027 jedoch dynamisch an die Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung gekoppelt werden. Dadurch führen regelmäßige Gehaltssteigerungen seltener dazu, dass Mitarbeiter aus der Förderung herausfallen. Zudem sollen der förderfähige Arbeitgeberbeitrag und der maximale Förderbetrag schrittweise angehoben werden.

Experten-Tipp:

Wir unterstützen Sie bei der korrekten Abrechnung

„Zur Einrichtung der betrieblichen Altersvorsorge in der Lohnabrechnung braucht es keine spezielle Software. In den herkömmlichen Lohnprogrammen kann man die bAV relativ unkompliziert verbuchen. Für die meisten Unternehmen ist das kein Problem, wenn sie einige Dinge beachten: So muss der Personalsachbearbeiter im Lohnprogramm etwa den richtigen Durchführungsweg der betrieblichen Altersvorsorge erfassen sowie die Zuschussregelung einhalten. Zudem haben wir spezielle Programme, die die Gehaltsabrechnung von Mitarbeitern nachbilden. So können wir in unseren Beratungen den Unternehmen und den Arbeitnehmern veranschaulichen, wie die Lohnabrechnung mit und ohne betriebliche Altersvorsorge aussieht.“

Die häufigsten Fragen zur betrieblichen Altersvorsorge in der Lohnabrechnung

Wie erkenne ich als Arbeitnehmer meine betriebliche Altersvorsorge (bAV) in der Lohnabrechnung?

Die betriebliche Altersvorsorge taucht in der Lohnabrechnung an mehreren Stellen auf: Direkt unter dem Bruttogehalt wird meist ausgewiesen, wie viel Arbeitgeber und Arbeitnehmer in die betriebliche Altersvorsorge einzahlen, häufig mit Abkürzungen wie „Betr. AV.AG lfd. ST-frei“ (Arbeitgeberanteil) und „Betr. AV.AN lfd. ST-frei“ (Arbeitnehmeranteil). Der Arbeitnehmeranteil wird zunächst vom Bruttolohn abgezogen, um das Steuerbrutto zu ermitteln, und später vor dem Auszahlungsbetrag noch einmal gesondert ausgewiesen, weil er vom Nettoverdienst abgeht.

Wie wirkt sich die bAV auf Brutto, Steuerbrutto und Netto aus?

Bei Entgeltumwandlung wird der Arbeitnehmerbeitrag zur betrieblichen Altersvorsorge vom Bruttolohn abgezogen, sodass ein niedrigeres Steuerbrutto entsteht und entsprechend weniger Lohnsteuer sowie teils geringere Sozialabgaben anfallen. Anschließend werden vom Gesamtbrutto Steuern und Sozialversicherungsbeiträge abgezogen, woraus sich der Nettoverdienst ergibt; erst danach wird der bAV-Beitrag des Arbeitnehmers erneut abgezogen, um den tatsächlichen Auszahlungsbetrag zu berechnen.

Welche Abkürzungen zur betrieblichen Altersvorsorge gibt es in der Lohnabrechnung?

Typische Bezeichnungen sind etwa „Betr. AV.AG lfd. ST-frei“ für den steuerfreien Arbeitgeberanteil und „Betr. AV.AN lfd. ST-frei“ für den steuerfreien Arbeitnehmeranteil zur betrieblichen Altersvorsorge. Zusätzlich finden sich im Umfeld Begriffe wie „Gesamtbrutto“ (Bruttolohn ohne betriebliche Altersvorsorge), „Steuerbrutto“ (Brutto nach Abzug der bAV-Umwandlung) sowie die üblichen Kürzel für Steuern und Sozialversicherungen.

Muss mein Arbeitgeber die bAV im Lohnkonto und in der Abrechnung dokumentieren?

Arbeitgeber sind verpflichtet, alle relevanten Informationen zur betrieblichen Altersvorsorge ihrer Mitarbeiter zu dokumentieren, mitzuteilen und aufzubewahren, wozu auch das Führen eines Lohnkontos für jeden Beschäftigten gehört. Dieses Lohnkonto ist kein Bankkonto, sondern eine geordnete Sammlung aller abrechnungsrelevanten Unterlagen und Daten, einschließlich der bAV-Beiträge und Zuschüsse.

Benötigen Unternehmen spezielle Lohnsoftware, um bAV korrekt abzurechnen?

In der Regel reicht die herkömmliche Lohnsoftware aus, um eine betriebliche Altersvorsorge korrekt abzubilden, sofern der Personalsachbearbeiter die richtigen Einstellungen vornimmt. Wichtig ist insbesondere, den gewählten Durchführungsweg (zum Beispiel Direktversicherung) sowie die geltende Zuschussregelung korrekt im System zu hinterlegen, damit Beiträge, Steuerfreiheit und Sozialabgaben richtig berechnet werden.

Welche Besonderheiten gelten bei der bAV für Geringverdiener?

Für Arbeitnehmer mit einem Monatsbrutto bis 2.575 Euro kann der Arbeitgeber eine besondere Geringverdienerförderung nutzen, bei der seine bAV-Beiträge steuerlich begünstigt werden. Steigt das Gehalt über diese Grenze, muss der Arbeitgeber die Lohnabrechnung anpassen und regelmäßig prüfen, ob der Mitarbeiter weiterhin als Geringverdiener gilt, um Förderfehler zu vermeiden.

Welche Änderungen bringt das BRSG II ab 2027 für die Geringverdienerförderung?

Ab 2027 soll die Einkommensgrenze für die Geringverdienerförderung dynamisch an die Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung gekoppelt werden, statt ein fester Eurobetrag zu sein. Dadurch führen normale Gehaltssteigerungen seltener dazu, dass Arbeitnehmer aus der Förderung herausfallen, außerdem sollen förderfähiger Arbeitgeberbeitrag und maximaler Förderbetrag schrittweise erhöht werden.

Lohnt sich eine bAV trotz geringerer Nettoauszahlung für Arbeitnehmer?

Im Beispiel mit 4.000 Euro Brutto investiert der Arbeitnehmer zusammen mit dem Arbeitgeber 268 Euro monatlich in seine Altersvorsorge, hat aber nur 99 Euro weniger Nettolohn zur Verfügung. Der Grund sind Steuer- und Sozialabgabenersparnisse, sodass ein Teil der Sparleistung praktisch aus „geschenkten“ Abgaben resultiert.

Welche steuerlichen und sozialversicherungsrechtlichen Abzüge spielen bei der bAV eine Rolle?

Aus dem Steuerbrutto werden Lohnsteuer, Kirchensteuer und Solidaritätszuschlag berechnet, wobei der Soli seit 2021 für viele Beschäftigte teilweise oder vollständig entfällt. Ebenfalls aus dem Steuerbrutto ergeben sich die Beiträge zur Kranken-, Renten-, Arbeitslosen- und Pflegeversicherung; da die bAV-Entgeltumwandlung das Steuer- und teils das Sozialversicherungsbrutto senkt, verringern sich diese Abgaben anteilig.

Mit uns die ideale betriebliche Altersvorsorge finden

Gemeinsam mit unserem mehrfach ausgezeichneten Partner von Buddenbrock können wir Ihnen eine moderne und steuerlich optimierte betriebliche Altersvorsorge anbieten:

Haben Sie alles gefunden?

Hier finden Sie weitere interessante Inhalte zum Thema:

Schnelle Frage, Kritik oder Feedback?

Wir helfen Ihnen gern. Professionelle Beratung von echten Menschen. Rufen Sie uns zum Ortstarif an oder schreiben Sie uns per E‑Mail.

Mit uns die ideale betriebliche Altersvorsorge finden

Gemeinsam mit unserem mehrfach ausgezeichneten Partner von Buddenbrock können wir Ihnen eine moderne und steuerlich optimierte betriebliche Altersvorsorge anbieten:

Haben Sie alles gefunden?

Hier finden Sie weitere interessante Inhalte zum Thema:

Schnelle Frage, Kritik oder Feedback?

Wir helfen Ihnen gern. Professionelle Beratung von echten Menschen. Rufen Sie uns zum Ortstarif an oder schreiben Sie uns per E‑Mail.