Das erwartet Sie hier

Wie man mit Immobilien als Kapitalanlage Steuern sparen kann und was Sie abschreiben können. Inklusive konkreter Rechenbeispiele.

Inhalt dieser SeiteDas Wichtigste in Kürze

Warum Immobilien perfekt für Steuervorteile sind

Mit vermieteten Immobilien Steuern sparen

Mit Immobilien können Sie nicht nur langfristig Vermögen aufbauen – sie sind auch eines der effektivsten Mittel, um Steuern zu sparen. Wichtig dabei: Die größten steuerlichen Vorteile entstehen vor allem, wenn Sie die Immobilie als Kapitalanlage nutzen und vermieten. Nur dann können Sie zahlreiche Kosten rund um die Immobilie steuerlich absetzen und gezielt Abschreibungen nutzen. Wer diese Möglichkeiten clever kombiniert, kann Jahr für Jahr seine Steuerlast deutlich senken und gleichzeitig den Wert seiner Kapitalanlage steigern.

Gerade jetzt, wo die degressive Abschreibung wieder eingeführt wurde und Investitionen in nachhaltige Immobilien besonders gefördert werden, eröffnen sich neue Chancen für clevere Anleger. Egal ob Neubau, Bestandsimmobilie oder Sanierungsobjekt – mit der richtigen Strategie holen Sie das Maximum an Steuervorteilen heraus.

Wichtig: Die degressive Abschreibung ist zeitlich befristet. Sie gilt nur für Wohngebäude, deren Baubeginn oder Kaufvertrag in den gesetzlich festgelegten Zeitraum vom 01.10.2023 bis zum 30.09.2029 fällt.

Mit uns die ideale Immobilie zur Kapitalanlage finden

Gemeinsam mit unserem mehrfach ausgezeichneten Partner von Buddenbrock bieten wir Ihnen individuelle Beratung und geprüfte Immobilienprojekte für eine langfristig rentable Kapitalanlage:

Diese Kosten können Sie absetzen

Wer eine Immobilie vermietet, erzielt Einkünfte aus Vermietung und Verpachtung – diese müssen in der Steuererklärung angegeben werden. Gleichzeitig können Sie eine Vielzahl an Kosten steuerlich absetzen, die Ihre Steuerlast deutlich reduzieren. Alle Einnahmen und abzugsfähigen Ausgaben tragen Sie in der Anlage V („Einkünfte aus Vermietung und Verpachtung“) Ihrer Steuererklärung ein.

Überblick: Was kann abgesetzt werden?

| Bereich | Absetzbare Kosten |

|---|---|

| Anschaffung | Grunderwerbsteuer, Notarkosten, Maklerprovision, Architektenhonorare |

| Abschreibung (AfA) | Gebäudekosten (ohne Grundstück), 2–5 Prozent jährlich |

| Finanzierung | Kreditzinsen aus der Immobilienfinanzierung |

| Laufende Kosten | Grundsteuer, Hausgeld, Reparaturen, Betriebskosten |

| Modernisierung und Sanierung | Herstellungskosten, Sonderabschreibungen für Sanierungen |

| Möblierung und Ausstattung | Möbel, Einbauküche, Inventar (sofort oder über AfA abschreibbar) |

| Vermietung und Verwaltung | Kosten für Mietersuche, Inserate, Makler, Energieausweis |

| Sonstiges | Fahrtkosten, Anwalts- und Prozesskosten im Zusammenhang mit der Vermietung |

Kaufnebenkosten

Bereits beim Kauf einer Immobilie entstehen Kosten, die steuerlich absetzbar sind. Dazu gehören vor allem die sogenannten Kaufnebenkosten, wie die Grunderwerbsteuer, Notar- und Grundbuchkosten sowie die Maklerprovision, falls Sie einen Makler eingeschaltet haben. Auch Architektenhonorare für die Planung eines Neubaus zählen dazu. Diese Kosten werden zu den Anschaffungskosten der Immobilie gerechnet und können gemeinsam mit dem Gebäude über die Abschreibung (AfA) steuerlich geltend gemacht werden.

Abschreibung (AfA)

Der Wert eines Gebäudes sinkt im Laufe der Zeit – das berücksichtigt der Gesetzgeber steuerlich durch die sogenannte Absetzung für Abnutzung (AfA). Damit können Sie die Anschaffungs- oder Herstellungskosten des Gebäudes verteilt über viele Jahre abschreiben und so Ihre Steuerlast jährlich reduzieren. Wie genau die Abschreibung funktioniert und welche Abschreibungssätze gelten, erfahren Sie im Kapitel „Steuern sparen durch Abschreibungen“.

Kreditzinsen

Wenn Sie den Kauf Ihrer Immobilie über einen Immobilienkredit finanzieren, können Sie die dafür anfallenden Kreditzinsen in voller Höhe als Werbungskosten absetzen. Nicht abzugsfähig sind jedoch Tilgungsanteile. Besonders in Zeiten gestiegener Zinsen kann diese Möglichkeit die finanzielle Belastung erheblich abfedern, da der steuerliche Effekt direkt auf die jährliche Steuerlast wirkt.

Laufende Kosten

Viele der regelmäßig anfallenden Kosten rund um Ihre Immobilie können Sie ebenfalls steuerlich geltend machen. Dazu gehören:

- Grundsteuer

- Hausgeldzahlungen (daraus wird beispielsweise die Gebäudeversicherung der Eigentümergemeinschaft bezahlt. Das Hausgeld kann generell nur von der Steuer abgesetzt werden, wenn es bereits vom Verwalter für das Haus ausgegeben wurde.)

- Betriebskosten wie Wasser, Müllabfuhr oder Hausreinigung

- Reparatur- und Renovierungskosten

Bei der Grundsteuer haben Sie zwei Möglichkeiten: Entweder Sie setzen diese von der Steuer ab oder Sie legen diese auf die Mieter um. Bei Reparaturen können Sie die Kosten entweder sofort in voller Höhe absetzen oder – wenn es sich um größere Maßnahmen handelt – auf mehrere Jahre verteilt.

Modernisierung und Sanierung

Investitionen in die Modernisierung oder Sanierung Ihrer Immobilie können ebenfalls steuermindernd wirken. Werden durch Renovierungen oder energetische Sanierungen der Wohnstandard erhöht oder die Nutzfläche erweitert, gelten diese Ausgaben häufig als nachträgliche Herstellungskosten. In besonderen Fällen – etwa bei Immobilien in Sanierungsgebieten oder unter Denkmalschutz – profitieren Sie sogar von Sonderabschreibungen.

Möblierung und Ausstattung

Wenn Sie Ihre Immobilie möbliert vermieten, können Sie die Kosten für das angeschaffte Inventar absetzen:

- Anschaffungen mit einem Netto-Wert von bis zu 800 Euro können direkt in voller Höhe abgesetzt werden.

- Bei teureren Einrichtungsgegenständen erfolgt die Abschreibung über mehrere Jahre nach der sogenannten AfA-Tabelle des Bundesfinanzministeriums.

Vermietung und Verwaltung

Auch alle Kosten, die im Zusammenhang mit der Suche nach neuen Mietern oder der Verwaltung der Immobilie entstehen, können Sie absetzen. Dazu zählen:

- Maklerprovisionen

- Kosten für Immobilienanzeigen

- Gebühren für die Ausstellung von Energieausweisen

- Kosten im Rahmen der Rauchmelderpflicht

Diese Aufwendungen mindern Ihre steuerpflichtigen Einkünfte direkt im Jahr der Entstehung.

Sonstiges

Zusätzlich können Sie noch weitere Aufwendungen steuerlich geltend machen, die im Zusammenhang mit der Vermietung stehen. Solche Kosten werden häufig übersehen, können aber Ihre Steuerlast zusätzlich erheblich senken:

- Fahrtkosten zur Besichtigung oder Verwaltung der Immobilie

- Anwaltskosten bei rechtlichen Auseinandersetzungen rund um das Mietverhältnis

- Prozesskosten, sofern sie im Zusammenhang mit der Einkunftserzielung stehen

- Mitgliedsbeiträge zu Eigentümerverbänden oder Haus- und Grundbesitzervereinen

Mieteinnahmen in der Steuer angeben

Wenn Sie eine Immobilie vermieten, erzielen Sie Einkünfte aus Vermietung und Verpachtung. Unter den Mieteinnahmen versteht das Finanzamt alle regelmäßigen Zahlungen, die Ihnen als Vermieter zufließen, zum Beispiel:

- Nettomiete (ohne Nebenkosten)

- Umlagen auf den Mieter (zum Beispiel Betriebskosten, Grundsteuer)

- Einmalzahlungen, etwa für Mietvorauszahlungen oder Entschädigungen

Diese Einnahmen müssen Sie in Ihrer jährlichen Steuererklärung korrekt angeben, und zwar ebenfalls in der Anlage V.

Wichtig: Auch Nebenkosten, die Sie auf den Mieter umlegen (zum Beispiel Heizkosten, Hausmeisterdienste), gelten als Einnahmen und müssen entsprechend angegeben werden. Gleichzeitig können Sie die tatsächlich gezahlten Betriebskosten als Werbungskosten wieder absetzen.

Trotz Leerstand Steuern absetzen

Auch bei einem Leerstand Ihrer Immobilie müssen Sie nicht auf Steuervorteile verzichten. Allerdings müssen Sie als Vermieter nachweisen können, dass Sie weiterhin ernsthaft nach Mietern suchen und keine Schuld am Leerstand des Objektes tragen. Das Finanzamt entscheidet jedoch individuell, ab wann es Nachweise für eine Vermietungsabsicht einfordert und prüft.

Hilfreich sind dabei folgende Unterlagen:

- Kopien der Immobilieninserate im Internet und in der Zeitung

- Protokolle von Wohnungsbesichtigungen

- Maklerrechnungen

- Nachweise von Renovierungskosten

Steuern sparen durch Abschreibungen (AfA)

Was bedeutet AfA?

AfA steht für Absetzung für Abnutzung und beschreibt die Möglichkeit, den Wertverlust einer vermieteten Immobilie steuerlich abzusetzen. Dies funktioniert über feste Abschreibungssätze. Damit ist die AfA einer der größten steuerlichen Vorteile beim Kauf einer Kapitalanlage-Immobilie, da Sie Ihr zu versteuerndes Einkommen deutlich senken und somit Ihre Steuerlast reduzieren.

Wichtig: Nur der Wert des Gebäudes ist abschreibbar – der Grundstückswert bleibt unberücksichtigt, da Grundstücke keiner Abnutzung unterliegen.

Arten der Abschreibung

Man unterscheidet dabei grundsätzlich zwei Arten der Abschreibung: lineare AfA und degressive AfA. Beide Modelle bieten unterschiedliche Vorteile – je nachdem, welche Strategie Sie verfolgen.

| Gebäude | Art der Abschreibung | Abschreibungs-zeitraum | Jährlicher Prozentsatz | Bemessungsgrundlage |

|---|---|---|---|---|

| Wohngebäude mit Baujahr vor 1925 | lineare AfA | 40 Jahre | 2,5 % | Altbau-/Bestandskosten |

| Wohngebäude mit Baujahr ab 1925 (Bestand) | lineare AfA | 50 Jahre | 2 % | Altbau-/Bestandskosten |

| Neubauwohngebäude mit Fertigstellung/Anschaffung ab 2023 | lineare AfA | 33 Jahre | 3 % | Herstellungs-/Anschaffungskosten |

| Neubauwohngebäude mit Baubeginn bzw. Kaufvertrag zwischen 01.10.2023 und 30.09.2029 | degressive AfA (Wechsel zur linearen AfA möglich) | Keine feste Dauer, Abschreibung vom Restwert | 5 % | Herstellungs-/Anschaffungskosten |

Lineare AfA: konstant Steuern sparen über Jahrzehnte

Bei der linearen Abschreibung wird der Gebäudeanteil der Immobilie über eine festgelegte Nutzungsdauer gleichmäßig abgeschrieben:

- 2,5 Prozent pro Jahr für Immobilien, die vor 1925 gebaut wurden

- 2 Prozent pro Jahr für Immobilien, die ab 1925 errichtet wurden

- 3 Prozent pro Jahr für Immobilien, die nach 2023 fertiggestellt wurden

Diese Methode eignet sich für Anleger, die auf langfristige Stabilität setzen und kontinuierlich Jahr für Jahr von gleichbleibenden Steuerersparnissen profitieren möchten.

Beispiel: Sie erwerben eine Immobilie mit Baujahr 1980 für 500.000 Euro, davon entfallen 400.000 Euro auf das Gebäude und 100.000 Euro auf das Grundstück. Mit der linearen AfA (2 Prozent) können Sie jährlich 8.000 Euro über 50 Jahre steuerlich geltend machen.

Degressive AfA: schnellere Steuerersparnisse in den ersten Jahren

Seit 2023 ist die degressive AfA wieder möglich – eine besonders attraktive Option für Investoren, die in den ersten Jahren nach dem Kauf höhere steuerliche Abschreibungen erzielen möchten:

- 5 Prozent Abschreibung auf den Restwert jährlich

- Gilt für Neubauten mit Baubeginn zwischen 01.10.2023 und 30.09.2023

- Voraussetzung ist die Nutzung für Wohnzwecke

Die degressive Abschreibung eignet sich besonders, wenn Liquidität gerade in den ersten Jahren besonders wichtig ist, beispielsweise für Rücklagen oder weitere Investitionen).

Beispiel: Der Gebäudewert einer Neubauimmobilie entspricht 400.000 Euro. Mit der degressiven AfA (5 Prozent) können Sie im ersten Jahr 20.000 Euro abschreiben, im zweiten Jahr dann 19.000 Euro (5 Prozent vom Restwert von 380.000 Euro). Innerhalb der ersten sechs Jahre lassen sich so rund 106.000 Euro steuerlich geltend machen – ein deutlicher Liquiditätsvorteil gegenüber der reinen linearen Abschreibung.

Mit uns die ideale Immobilie zur Kapitalanlage finden

Gemeinsam mit unserem mehrfach ausgezeichneten Partner von Buddenbrock bieten wir Ihnen individuelle Beratung und geprüfte Immobilienprojekte für eine langfristig rentable Kapitalanlage:

Sonderabschreibungen bei Sanierungen nutzen

Neben der klassischen Abschreibung (AfA) bieten bestimmte Immobilien noch einen zusätzlichen steuerlichen Hebel: die Sonderabschreibungen bei Sanierungen. Gerade bei Immobilien in Sanierungsgebieten oder bei denkmalgeschützten Gebäuden ermöglicht der Gesetzgeber besonders attraktive steuerliche Vorteile.

Wie funktioniert die Sonderabschreibung?

Wenn Sie eine Immobilie in einem ausgewiesenen Sanierungsgebiet oder unter Denkmalschutz kaufen und sanieren, können Sie die anfallenden Sanierungskosten in einem speziellen Modell nach § 7h ESt abschreiben:

- 8 Jahre lang 9 Prozent pro Jahr der förderfähigen Sanierungskosten

- Danach 4 weitere Jahre lang 7 Prozent pro Jahr

- Somit können Sie 100 Prozent der anerkannten Sanierungskosten über 12 Jahre abschreiben

Beispiel: Sie investieren 100.000 Euro in die Sanierung einer Immobilie in einem Sanierungsgebiet. In den ersten 8 Jahren können Sie jeweils 9.000 Euro steuerlich geltend machen. In den darauffolgenden 4 Jahren jeweils 7.000 Euro. Innerhalb von 12 Jahren setzen Sie die gesamten 100.000 Euro steuerlich ab.

Welche Voraussetzungen müssen erfüllt sein?

Steuern sparen durch Energieeffizienz

Energieeffiziente Immobilien bieten heute nicht nur Vorteile bei den Betriebskosten und der Vermietbarkeit – sie eröffnen auch interessante steuerliche Fördermöglichkeiten. Durch gezielte Investitionen in den energetischen Standard eines Gebäudes – entweder durch einen Neukauf oder durch eine energetische Sanierung – können Anleger ihre Steuerlast weiter reduzieren, staatliche Zuschüsse nutzen und gleichzeitig den Marktwert ihrer Immobilie deutlich steigern.

Förderprogramme für energieeffiziente Immobilien

Wer beim Kauf oder bei der Sanierung auf eine hohe Energieeffizienz achtet, kann auf attraktive staatliche Förderprogramme zurückgreifen. Besonders relevant sind:

Neubauten werden dabei in der Regel bei Erreichen des Effizienzhaus-Standards 40 gefördert (weitere Infos: KfW-Neubau), Bestandsgebäude beispielsweise ab dem Erreichen des Effizienzhaus-Standards 85 (weitere Infos: KfW-Bestandsgebäude). Je besser die Energieeffizienzklasse, desto höher die Fördermöglichkeiten – und desto attraktiver die steuerlichen Vorteile.

Energieeffizienz zahlt sich doppelt aus

Energieeffiziente Immobilien punkten nicht nur bei Steuervorteilen und Förderprogrammen – sie sind auch auf dem Markt deutlich gefragter. Studien zeigen: Gebäude mit hoher Effizienzklasse erzielen spürbar höhere Mieteinnahmen und bessere Verkaufspreise als vergleichbare Immobilien mit niedrigeren Standards. Zudem profitieren Eigentümer und Mieter von geringeren Nebenkosten und einer höheren Zukunftssicherheit gegenüber gesetzlichen Anforderungen.

In energieeffiziente Immobilien investieren und Rendite steigern

Praxisbeispiele: So könnte Ihre Steuerersparnis aussehen

Beispiel: Kauf einer Neubau-Immobilie

- Kaufpreis der Immobilie: 500.000 €

- Davon Gebäudewert: 400.000 € (80 % des Kaufpreises)

- Davon Grundstückswert: 100.000 € (20 % des Kaufpreises)

- Finanzierung: 100 % Fremdfinanzierung, Zinssatz 3,5 %

- Mieteinnahmen: 18.000 € pro Jahr (1.500 € monatlich)

- Sonstige jährliche Kosten (Hausgeld, Reparaturen, Verwaltung): 4.000 €

Der Baubeginn der Immobilie war nach dem 01.10.2023 – somit kann die degressive AfA (5 Prozent pro Jahr) genutzt werden.

So setzen sich die Steuervergünstigungen zusammen

| Posten | Betrag pro Jahr |

|---|---|

| Abschreibung (5 % von 400.000 €) | 20.000 € |

| Kreditzinsen | ca. 17.500 € (angenommene Restschuld 500.000 €) |

| Sonstige Werbungskosten (Hausgeld, Reparaturen etc.) | 4.000 € |

| Summe der absetzbaren Werbungskosten | 41.500 € |

Berechnung des steuerlichen Gewinns

| Berechnungsschritt | Betrag |

|---|---|

| Mieteinnahmen | 18.000 € |

| abzüglich Werbungskosten | – 41.500 € |

| Steuerlicher Verlust | –23.500 € |

Wie hoch ist die Steuerersparnis konkret?

Da die Werbungskosten die Mieteinnahmen deutlich übersteigen, entsteht ein sogenannter negativer Überschuss aus Vermietung und Verpachtung in Höhe von 23.500 Euro pro Jahr. Bei einem angenommenen persönlichen Einkommensteuersatz von 40 Prozent bedeutet das, dass sich die Steuerlast um rund 9.400 Euro jährlich reduziert. Dieser Verlust kann direkt mit anderen Einkünften, wie Ihrem Gehalt, verrechnet werden – und führt damit zu einer spürbaren Entlastung bei Ihrer Steuerzahlung.

Beispiel: Kauf und Sanierung einer Altbauwohnung

- Kaufpreis der Immobilie: 300.000 €

- Gebäudewertanteil: 240.000 € (ohne Grundstück)

- Sanierungskosten: 120.000 € (behördlich abgestimmt)

- Mieteinnahmen nach Sanierung: 14.400 € pro Jahr (1.200 € monatlich)

Da die Immobilie in einem förderfähigen Gebiet liegt und die Sanierung genehmigt wurde, kann die Sonderabschreibung in Anspruch genommen werden.

So setzen sich die Steuervergünstigungen zusammen

| Posten | Betrag pro Jahr |

|---|---|

| Sonderabschreibung (9 % von 120.000 €) | 10.800 € (für die ersten 8 Jahre) |

| Lineare Abschreibung (2,5 % von 240.000 €) | 6.000 € jährlich |

| Summe der absetzbaren Abschreibungen in den ersten 8 Jahren | 16.800 € |

Hinweis: Nach den ersten acht Jahren sinkt die Sonderabschreibung auf 7 Prozent der Sanierungskosten (8.400 Euro jährlich für weitere 4 Jahre).

Berechnung des steuerlichen Gewinns

| Berechnungsschritt | Betrag |

|---|---|

| Mieteinnahmen | 14.400 € |

| abzüglich Abschreibungen (Sonder- und reguläre AfA) | – 16.800 € |

| Steuerlicher Verlust | –2.400 € |

Wie hoch ist die Steuerersparnis konkret?

Allein durch die Abschreibungen entsteht ein steuerlicher Verlust in Höhe von 2.400 Euro, der mit anderen positiven Einkünften verrechnet werden kann und damit zu einer Steuerersparnis führt. Bei einem persönlichen Einkommensteuersatz von 40 Prozent ergibt sich eine Steuerersparnis von rund 960 Euro pro Jahr. Zusätzlich können weitere Kosten wie Zinsen für die Finanzierung, Hausgeldzahlungen oder Verwaltungskosten steuerlich geltend gemacht werden. Diese zusätzlichen Abzüge erhöhen die Gesamtentlastung und sorgen dafür, dass sich die Investition noch schneller rechnet.

Was passt besser zu Ihnen: Neubau oder Sanierungsimmobilie?

Ob Neubau oder sanierter Altbau – beide Modelle bieten attraktive steuerliche Vorteile. Doch welches Konzept passt besser zu Ihren Zielen?

| Neubau | Sanierungsimmobilie | |

|---|---|---|

| Abschreibung | Degressive AfA (5 %) oder lineare AfA (2–3 %) | Lineare AfA (2 % oder 2,5 %) + Sonderabschreibung |

| Förderprogramme | KfW-Förderung möglich | Sonderprogramme bei Sanierungen |

| Steuerlicher Fokus | Höhere Abschreibung in den ersten Jahren | Hohe zusätzliche Abschreibung durch Sanierungskosten |

| Wertsteigerungspotenzial | Stabile Neubauqualität | Hohe Wertsteigerung durch Modernisierung und Standortaufwertung |

| Investitionsrisiko | Geringer bei guter Lage und Bauqualität | Etwas höher durch Sanierungsaufwand, aber auch höhere Gewinnchancen |

Mit uns die ideale Immobilie zur Kapitalanlage finden

Gemeinsam mit unserem mehrfach ausgezeichneten Partner von Buddenbrock bieten wir Ihnen individuelle Beratung und geprüfte Immobilienprojekte für eine langfristig rentable Kapitalanlage:

So geben Sie Ihre Immobilie richtig in der Steuererklärung an

Jährliche Steuererklärung richtig ausfüllen

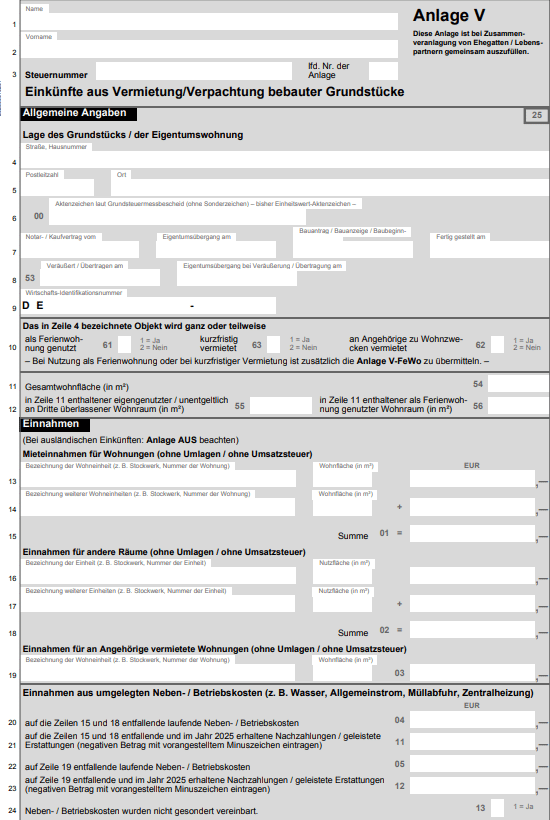

Als Vermieter einer Kapitalanlage-Immobilie benötigen Sie die Anlage V. Im Folgenden finden Sie ein Muster der Steuererklärung und darunter unsere Erläuterungen zu den einzelnen Zeilen.

Wenn Sie Ihre Immobilie als Ferienwohnung vermieten oder kurzfristig vermieten, ist für Sie zusätzlich die Anlage V-FeWo relevant. Steht Ihre Immobilie im Ausland, müssen Sie auch die Anlage AUS beachten.

Zeilen 1 - 12

Allgemeine Angaben zum Grundstück und zum Eigentümer müssen hier eingetragen werden.

Zeilen 13 - 32

Tragen Sie hier Ihre Mieteinnahmen, Umlagen auf die Mieter und die vereinnahmte oder erstattete Umsatzsteuer ein.

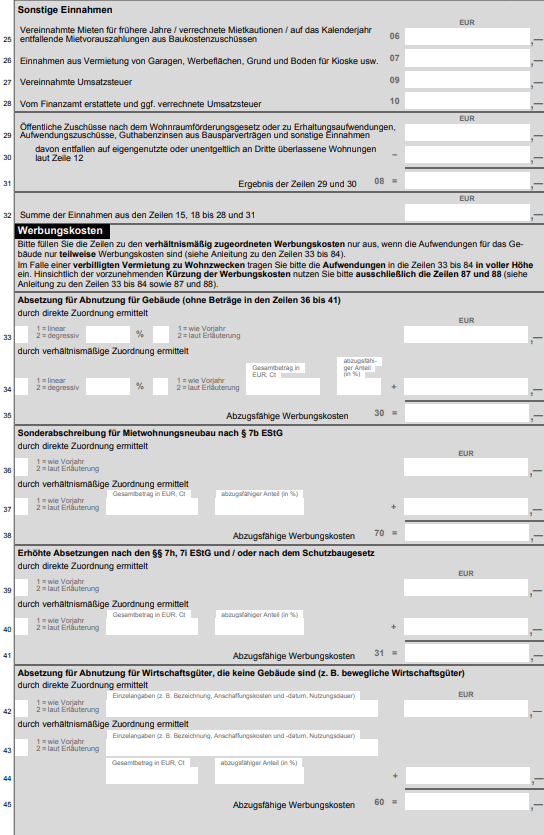

Zeile 25, 29, 89

Hier müssen Zuschüsse eingetragen werden.

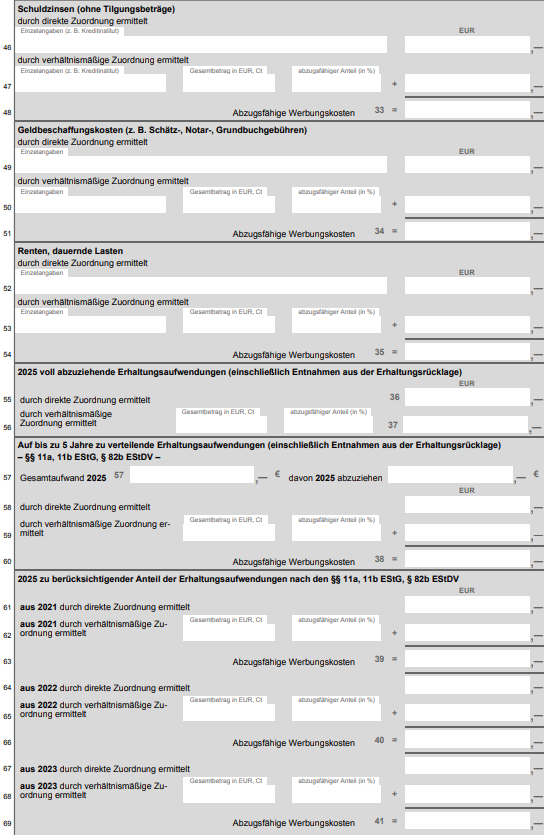

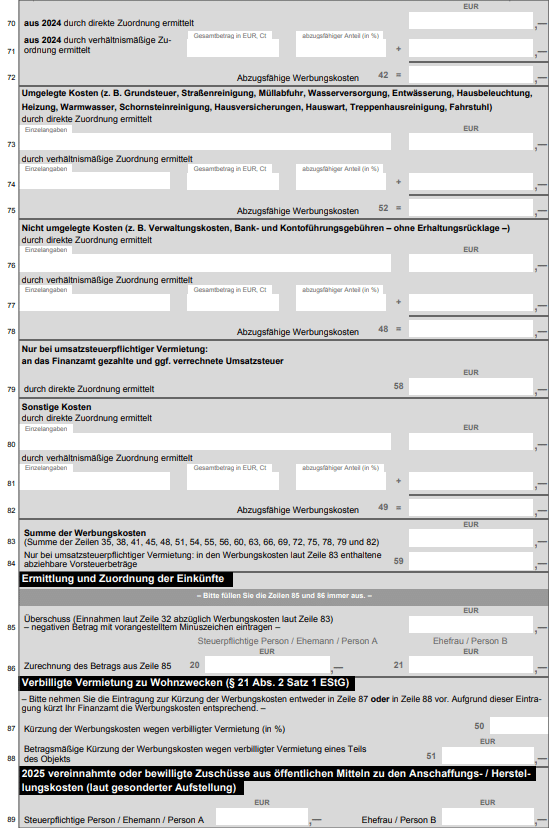

Zeilen 33 - 84

Tragen Sie hier Ihre Werbungskosten ein. Darunter zählen alle "Aufwendungen zur Erwerbung, Sicherung und Erhaltung von Einnahmen". Aufwendungen im Zusammenhang mit Räumen, die Sie zu eigenen beruflichen oder gewerblichen Zwecken nutzen, können nicht als Werbungskosten bei den Einkünften aus Vermietung und Verpachtung geltend gemacht werden. Sie können sie stattdessen als Werbungskosten oder Betriebskosten im Zusammenhang mit Ihrer Nutzung der Räume geltend machen.

Was können Eigennutzer von der Steuer absetzen?

Weniger absetzbar als bei Kapitalanlegern

Für Eigennutzer ist der Hauskauf mit allen anfallenden Kosten nicht von der Steuer absetzbar. Einzig haushaltsnahe Dienstleistungen, wie Kosten für Handwerker, können zu 20 Prozent von der Steuer abgesetzt werden. Der Höchstbetrag liegt in diesem Fall bei 1.200 Euro pro Jahr. Achten Sie jedoch darauf, dass keine Materialkosten, sondern nur die Kosten für die Arbeitszeit abgesetzt werden können. Finanzieren Sie Ihre Immobilie über Wohn-Riester, können Sie dies in der Steuererklärung angeben.

Steuerliche Vorteile bei Verkauf

Haben Sie eine Immobilie mindestens für die letzten drei Kalenderjahre selbst bewohnt, fallen auf den Gewinn aus einem Verkauf keine Steuern an. Bei einer vermieteten Immobilie müssen Sie den durch einen Verkauf erzielten Gewinn in den ersten zehn Jahren (der sogenannten Spekulationsfrist) hingegen versteuern. Erst nach diesen zehn Jahren können Sie die vermietete Immobilie ebenfalls steuerfrei verkaufen.

Immobilien: Eigennutzung vs. Vermietung

Ob eine Immobilie selbst genutzt oder vermietet und als Kapitalanlage gehalten wird, hat also entscheidende Unterschiede hinsichtlich der steuerlichen Handhabung. Welche Unterschiede es noch gibt und wie Sie die richtige Wahl für sich treffen, lesen Sie auf unserer separaten Seite:

Die häufigsten Fragen zu Kapitalanlage-Immobilien in der Steuer

Welche Kosten kann ich bei einer vermieteten Immobilie von der Steuer absetzen?

Sie können zahlreiche Ausgaben absetzen, darunter Kaufnebenkosten (Notar, Grunderwerbsteuer), Finanzierungskosten (Kreditzinsen), laufende Betriebskosten, Reparatur- und Renovierungskosten sowie Kosten für Mietersuche und Verwaltung. Auch Möbel und Inventar können bei möblierter Vermietung steuerlich geltend gemacht werden.

Wie funktioniert die Abschreibung (AfA) bei Immobilien?

Bei vermieteten Immobilien können Sie den Gebäudewert über viele Jahre steuerlich abschreiben. Für Gebäude ab 1925 beträgt die lineare AfA 2 Prozent pro Jahr, für ältere Gebäude 2,5 Prozent. Bei Neubauten, die ab 2023 fertiggestellt wurden, beträgt die lineare AfA 3 Prozent pro Jahr. Für Gebäude mit Baubeginn zwischen 01.10.2023 und 30.09.2029 ist eine degressive Abschreibung mit 5 Prozent pro Jahr möglich.

Was ist eine Sonderabschreibung bei Sanierungen?

Bei Immobilien in Sanierungsgebieten oder unter Denkmalschutz können die Sanierungskosten zusätzlich zur regulären Abschreibung steuerlich geltend gemacht werden. In den ersten acht Jahren können 9 Prozent pro Jahr abgeschrieben werden, in den folgenden vier Jahren 7 Prozent.

Welche Kosten kann man beim Kauf einer Eigentumswohnung steuerlich absetzen?

Wenn man die Eigentumswohnung kauft, um sie zu vermieten, dann können beispielsweise ein Teil der Anschaffungskosten sowie Kaufnebenkosten steuerlich abgesetzt werden. Wird die Eigentumswohnung zur Eigennutzung gekauft, dann ist dies nicht möglich.

Welche Kaufnebenkosten sind steuerlich absetzbar?

Wird die Immobilie vermietet, so können die Kaufnebenkosten, wie die Grunderwerbsteuer, die Notarkosten, die Grundbuchkosten sowie die Maklerprovision steuerlich abgesetzt werden.

Welche Vorteile bringt eine energieeffiziente Immobilie steuerlich?

Investitionen in die Energieeffizienz einer Immobilie werden oft durch Förderprogramme wie die KfW- oder BEG-Förderung unterstützt. Zudem können energetische Sanierungskosten steuerlich abgesetzt werden und führen häufig zu einer höheren Mietrendite und einem besseren Verkaufswert.

Wo muss ich meine Mieteinnahmen in der Steuererklärung angeben?

Mieteinnahmen und dazugehörige Werbungskosten tragen Sie in der Anlage V ("Einkünfte aus Vermietung und Verpachtung") Ihrer Steuererklärung ein. Bei Ferienwohnungen kommt zusätzlich die Anlage V-FeWo zum Einsatz, bei Auslandsimmobilien die Anlage AUS.

Kann ich auch bei Leerstand meiner Immobilie Steuervorteile nutzen?

Ja, auch bei Leerstand können Sie Werbungskosten geltend machen, solange eine ernsthafte Vermietungsabsicht nachgewiesen wird. Dafür reichen zum Beispiel Inserate, Maklerbeauftragungen oder Besichtigungstermine als Nachweis gegenüber dem Finanzamt.

Wie lange kann ich Möbel und Einrichtungsgegenstände steuerlich abschreiben?

Möbel und Inventar bis zu einem Anschaffungspreis von 800 Euro netto können sofort vollständig abgeschrieben werden. Höherwertige Anschaffungen müssen über mehrere Jahre gemäß der AfA-Tabellen des Bundesfinanzministeriums verteilt abgeschrieben werden.

Was ist steuerlich besser, eine Neubau- oder eine Sanierungsimmobilie?

Neubauten bieten planbare, kontinuierliche Abschreibungen und meist geringere Instandhaltungskosten. Sanierungsimmobilien hingegen eröffnen durch Sonderabschreibungen hohe steuerliche Vorteile in kurzer Zeit und oft auch attraktive Wertsteigerungspotenziale. Eine individuelle Analyse Ihrer Ziele und finanziellen Situation ist entscheidend.

Welche steuerlichen Unterschiede gibt es zwischen Eigennutzung und Vermietung?

Bei Eigennutzung können nur bestimmte Ausgaben steuerlich geltend gemacht werden. Die umfangreichen Steuervorteile wie Abschreibung, Absetzung von Zinsen oder Renovierungskosten stehen ausschließlich bei vermieteten Immobilien zur Verfügung.

Was kann ich als Eigentümer von der Steuer absetzen?

Wer selbst als Eigentümer in der Immobilie wohnt, kann haushaltsnahe Dienstleistungen, etwa Handwerkerkosten, von der Steuer absetzen. Dies ist bis zu einer Höhe von 20 Prozent möglich.

Haben Sie alles gefunden?

Hier finden Sie weitere interessante Inhalte zum Thema:

Schnelle Frage, Kritik oder Feedback?

Wir helfen Ihnen gern. Professionelle Beratung von echten Menschen. Rufen Sie uns zum Ortstarif an oder schreiben Sie uns per E‑Mail.