Das erwartet Sie hier

Was die KlinikRente auszeichnet, welche Vorteile sie für Heilberufe bietet und wie Sie den passenden Schutz abschließen.

Inhalt dieser Seite

Das Wichtigste in Kürze

Was ist die KlinikRente?

Die KlinikRente ist ein spezialisiertes Versorgungswerk, das sich gezielt an Menschen in medizinischen, pflegerischen und therapeutischen Berufen richtet. In Zusammenarbeit mit ausgewählten Versicherern bietet sie eine leistungsstarke Berufsunfähigkeitsversicherung (BU) an, die sich gezielt an die Bedürfnisse von Auszubildenden, Studierenden, Berufseinsteigern und Fachkräften des Gesundheitswesens richtet. Abgesichert werden können zudem auch ihre Angehörigen. Das KlinikRente Versorgungswerk wurde vom Bundesverband Deutscher Privatkliniken e. V. initiiert.

Was ist an der KlinikRente anders als bei einer normalen BU?

Die Berufsunfähigkeitsversicherung über die KlinikRente ist keine Standardversicherung von der Stange. Sie basiert auf einem Konsortialmodell, das mehrere Versicherer – darunter Swiss Life – gemeinsam tragen. Dadurch entsteht ein Schutzsystem, das für viele Menschen überhaupt erst den Zugang zu einer Berufsunfähigkeitsversicherung ermöglicht. Das bedeutet:

- Zielgruppengerechte Tarife

Ausgelegt auf die besonderen Belastungen und BU-Risiken im medizinischen Alltag – insbesondere bei Schichtdienst, psychischer Belastung oder körperlich fordernden Tätigkeiten. - Attraktive Einstiegsbedingungen

Schüler, Azubis und Studierende können sich schon früh und mit bis zu 1.500 Euro Monatsrente ohne Einkommensnachweis absichern. - Beitrag nach Einkommen

Dank Stufentarif zahlen junge Menschen zunächst weniger, der Beitrag wächst mit dem Einkommen. - Karrieregarantie und Nachversicherung

Die Berufsunfähigkeitsrente kann bei Gehaltssteigerungen ohne neue Gesundheitsprüfung erhöht werden – bis zu 4.000 Euro monatlich - Starkes Kollektiv statt Einzelvertrag

Durch die Zusammenarbeit der Versorgungswerke mit mehreren Versicherern als Träger wird das Risiko optimal verteilt. Sie profitieren von Stabilität und Sicherheit.

Ist die KlinikRente das Richtige für mich?

Sie können die KlinikRente auf verschiedenen Wegen abschließen. Doch nur bei uns können Sie sich kostenfrei und vor allem individuell beraten lassen: Unsere erfahrenen und mehrfach ausgezeichneten Experten für Berufsunfähigkeitsversicherungen prüfen für Sie, ob die KlinikRente die ideale Absicherung ist und begleiten Sie durch den ganzen Prozess – oder ob andere Optionen der Einkommenssicherung vorteilhafter oder kostengünstiger wären.

Mit uns die KlinikRente unkompliziert abschließen

Gemeinsam mit unserem von Finanztip empfohlenen Partner von Buddenbrock und in Kooperation mit Swiss Life können wir Ihnen die leistungsstarke und speziell für Heilberufe entwickelte KlinikRente anbieten:

Kurzüberblick: Grundlagen der Berufsunfähigkeitsversicherung

Eine Berufsunfähigkeitsversicherung (BU) zahlt eine monatliche Rente, wenn Sie Ihren zuletzt ausgeübten Beruf aus gesundheitlichen Gründen voraussichtlich dauerhaft nicht mehr ausüben können. Gerade in Heilberufen ist das Risiko besonders hoch:

- Psychische Erkrankungen, chronische Erschöpfung oder Traumafolgestörungen

- Orthopädische Beschwerden durch körperlich belastende Tätigkeiten

- Infektionen, Unfälle oder Nervenerkrankungen, die spezifische Berufsanforderungen (z. B. OP-Fähigkeit, Impfschutz) unmöglich machen

Die gesetzliche Absicherung reicht in solchen Fällen meist nicht aus, insbesondere nicht für junge oder in Teilzeit tätige Fachkräfte. Die private Berufsunfähigkeitsversicherung über die KlinikRente schließt diese Lücke gezielt – und sorgt dafür, dass Sie im Ernstfall nicht zusätzlich finanziell unter Druck geraten.

So funktioniert die KlinikRente

Für wen ist die KlinikRente gedacht?

Beschäftigte, Auszubildende und Studierende und deren Familienangehörige mit beruflichem Bezug zum Gesundheitswesen sind in der KlinikRente versicherbar:

- Klinik

- Pflege

- Therapie

- Praxis

- Rettungsdienst

- Apotheke

Beispiele: Diese Berufe gehören dazu

- Medizinischer Fachangestellte

- Krankenpfleger

- Altenpfleger

- Hebamme

- Humanmediziner

- Assistenzarzt

- Facharzt

- Physiotherapeut

- Apotheker

- Heilerziehungspfleger

- Kaufmann/-frau im Gesundheitswesen

- Elektroniker

- IT-Systemkaufmann/-frau

- Notfallsanitäter

- Zahnarzt

- Heilpraktiker

Beispiele: Versicherbare Studiengänge

- Augenoptik

- Biomedizin

- Ernährungswissenschaften

- Heilpädagogik

- Humanmedizin

- Soziale Arbeit

- Logopädie

- Lebensmitteltechnologie

- Medizintechnik

- Pflegewissenschaften

- Pharmazie

- Physiotherapie

- Psychologie

- Zahnmedizin

Wer steht hinter der KlinikRente und bei wem bin ich eigentlich versichert?

Die KlinikRente ist kein Produkt eines einzelnen Versicherers, sondern ein Branchenversorgungswerk, das gezielt für Menschen im Gesundheitswesen entwickelt wurde. Dieses Versorgungswerk beruht auf einer engen Zusammenarbeit mehrerer starker Partner:

- Initiiert und getragen wird die KlinikRente vom Bundesverband Deutscher Privatkliniken e. V. (BDPK) und dem Pensionsverein Deutscher Kranken- und Pflegeeinrichtungen e. V. (PDK) – mit dem Ziel, Beschäftigten in Kliniken, Reha- und Pflegeeinrichtungen eine verlässliche Vorsorge zu ermöglichen

- Als konsortiales Modell bündeln führende Versicherer die Risiken, darunter Swiss Life, Allianz und R+V die Leistung.

Wenn Sie eine Berufsunfähigkeitsversicherung über die KlinikRente abschließen, dann tun Sie das nicht direkt beim BDPK, sondern über das Versorgungswerk KlinikRente – das wiederum mit Swiss Life und weiteren Versicherern kooperiert, um die versicherten Leistungen bereitzustellen.

Wer kümmert sich um was?

- Der Vertragspartner Ihrer Berufsunfähigkeitsversicherung ist der Versicherer, beispielsweise Swiss Life.

- Die Verwaltung und Kommunikation erfolgen über die KlinikRente – sie koordiniert den organisatorischen Rahmen, die Tarifgestaltung, Sonderkonditionen, digitale Prozesse und Informationsmaterial.

- Im Leistungsfall kümmert sich der jeweilige Versicherer um die Prüfung und Auszahlung Ihrer Berufsunfähigkeitsrente – die KlinikRente bleibt aber Ihr Ansprechpartner im Gesamtkontext.

So schließen Sie die KlinikRente ab

Warum sollte ich mich für ein solches Modell entscheiden?

Ein zentraler Vorteil der KlinikRente ist das sogenannte Konsortialmodell. Dabei schließen sich mehrere Versicherer zu einem gemeinsamen Risikoträger zusammen. Das hat für Sie zentrale Vorteile:

Die durchschnittliche Anerkennungsquote bei BU-Leistungsfällen liegt bei rund 84 Prozent und damit deutlich über dem Branchendurchschnitt. Für Versicherte bedeutet das eine höhere Wahrscheinlichkeit, im Ernstfall auch wirklich die versicherte Berufsunfähigkeitsrente zu erhalten.

Vergleich: Klassische private BU vs. KlinikRente

Ob Sie eine klassische Berufsunfähigkeitsversicherung bei einem frei wählbaren Versicherer abschließen oder die KlinikRente als besonderes Konsortialmodell bei ausgewählten Versicherern nutzen, hängt von Ihrer beruflichen Situation, Ihrem Alter und Ihren Zielen ab. Die folgende Übersicht zeigt die wichtigsten Unterschiede:

| Kriterium | Klassische private BU | KlinikRente BU |

|---|---|---|

| Zugang | Offen für alle Berufsgruppen | Nur für Beschäftigte und Auszubildende im Gesundheitswesen (Pflege, Medizin, Therapie, Rettungsdienst etc.) sowie deren Angehörige |

| Versicherer | Beliebig wählbar | Vertragspartner ist einer der teilnehmenden Versicherer im Rahmen des Versorgungswerks KlinikRente |

| Gesundheitsprüfung | Immer erforderlich, teils vereinfacht bei Sonderaktionen | Immer erforderlich, teils vereinfacht bei Sonderaktionen, ohne Prüfung nur bei arbeitgeberfinanzierter KlinikRente |

| Zugangsalter | Ab 10 Jahre | Ab 14 Jahre, Schüler ab 10 Jahre |

| Beitragsgestaltung | Abhängig von Alter, Beruf, Gesundheitszustand, Höhe der BU-Rente | Stufentarif und günstige Einstiegsbeiträge für junge Leute |

| Leistungsoptionen | Monatsrente, evtl. Arbeitsunfähigkeitsoption, Nachversicherungsgarantie | Zusätzliche Optionen: Karrieregarantie, Pflege-Option, Kapitalleistung im BU-Fall (arbeitgeberfinanzierter KlinikRente) |

| Flexibilität | Tarifwechsel oft nur mit erneuter Prüfung | Karrieregarantie und Besserstufung ohne neue Gesundheitsfragen |

| Anerkennungsquote | Schwankt je nach Anbieter (ca. 70–80 %) | Durchschnittlich 84 Prozent Anerkennungsquote dank Konsortialmodell |

| Besonderheiten | Freie Tarifwahl, aber auch mehr Eigenverantwortung | Exklusiver Heilberufs-Tarif, entwickelt mit Branchenverständnis und fairer Risikobewertung |

Wann lohnt sich welches Modell?

| Situation | Empfehlung |

|---|---|

| Sie sind unter 30, Azubi, Student oder Berufseinsteiger im Gesundheitswesen | KlinikRente, wegen besonders günstiger Einstiegstarife und einfacher Bedingungen |

| Sie arbeiten in der Pflege, im medizinischen oder therapeutischen Bereich | KlinikRente, weil speziell auf Heilberufe zugeschnitten |

| Sie wünschen sich BU-Schutz trotz hoher beruflicher Belastung | KlinikRente, mit fairer Risikoprüfung für körperlich und psychisch fordernde Tätigkeiten |

| Sie möchten möglichst viele Tarifoptionen und Vergleichsmöglichkeiten | Klassische private BU, wegen freier Anbieterwahl und flexibler Bausteinwahl |

| Sie haben Vorerkrankungen und möchten vereinfachte Bedingungen nutzen | KlinikRente, bei Sonderaktionen mit vereinfachter Gesundheitsprüfung empfehlenswert |

| Sie wechseln in einen Beruf außerhalb des Gesundheitswesens | Private BU notwendig, da KlinikRente dann nicht mehr zugänglich ist |

Mit uns die KlinikRente unkompliziert abschließen

Gemeinsam mit unserem von Finanztip empfohlenen Partner von Buddenbrock und in Kooperation mit Swiss Life können wir Ihnen die leistungsstarke und speziell für Heilberufe entwickelte KlinikRente anbieten:

Die Risikofragen der KlinikRente

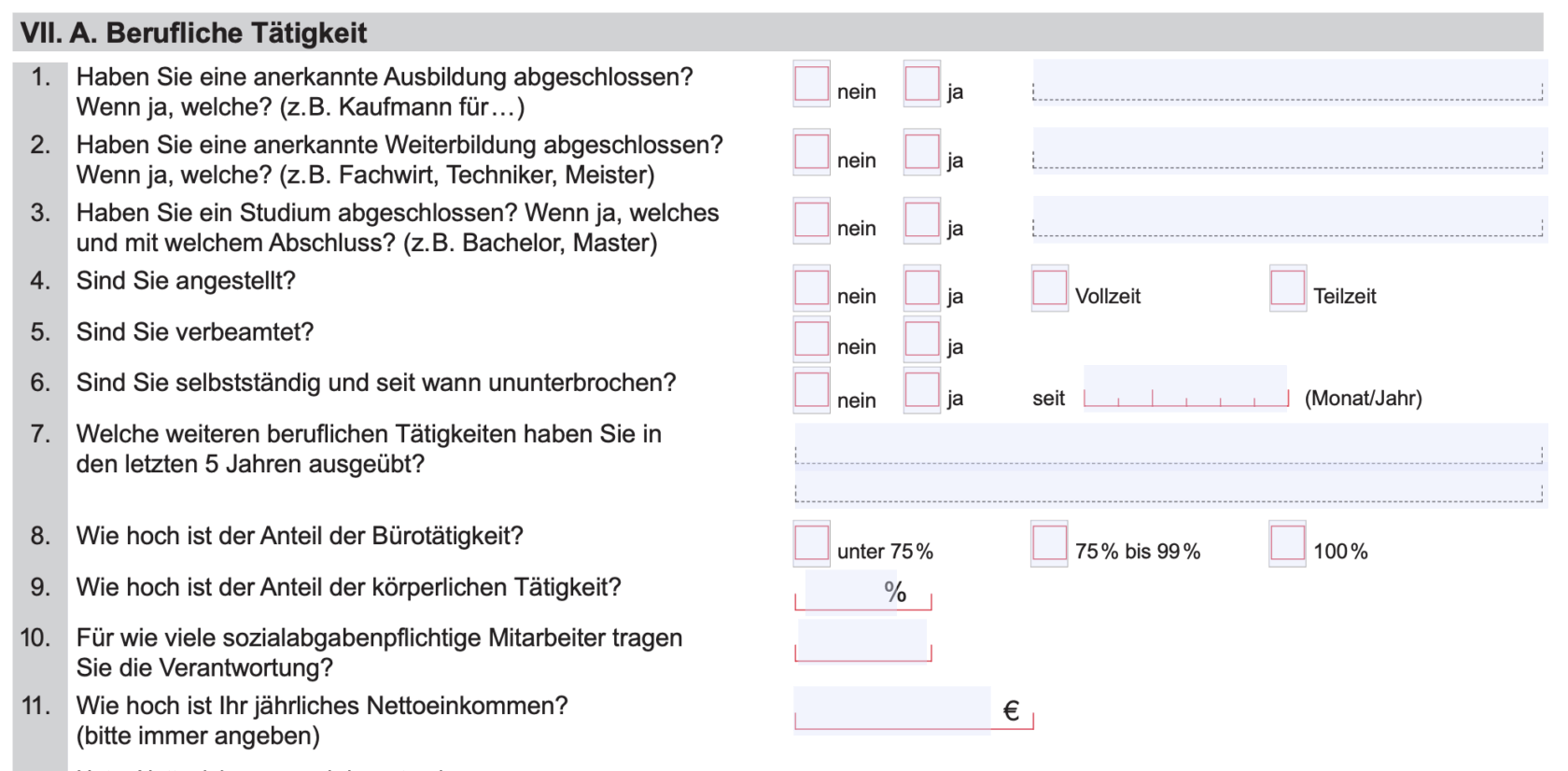

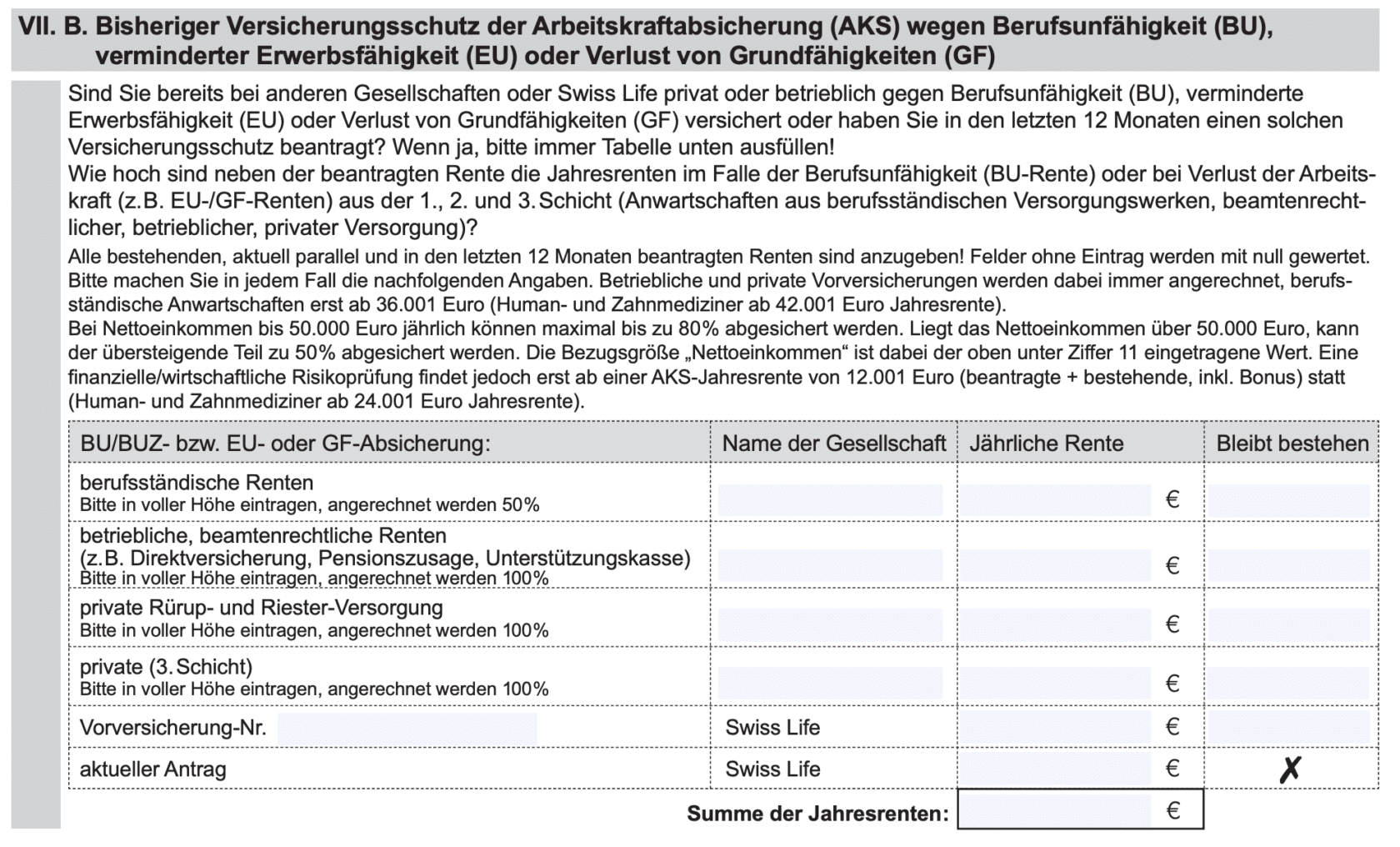

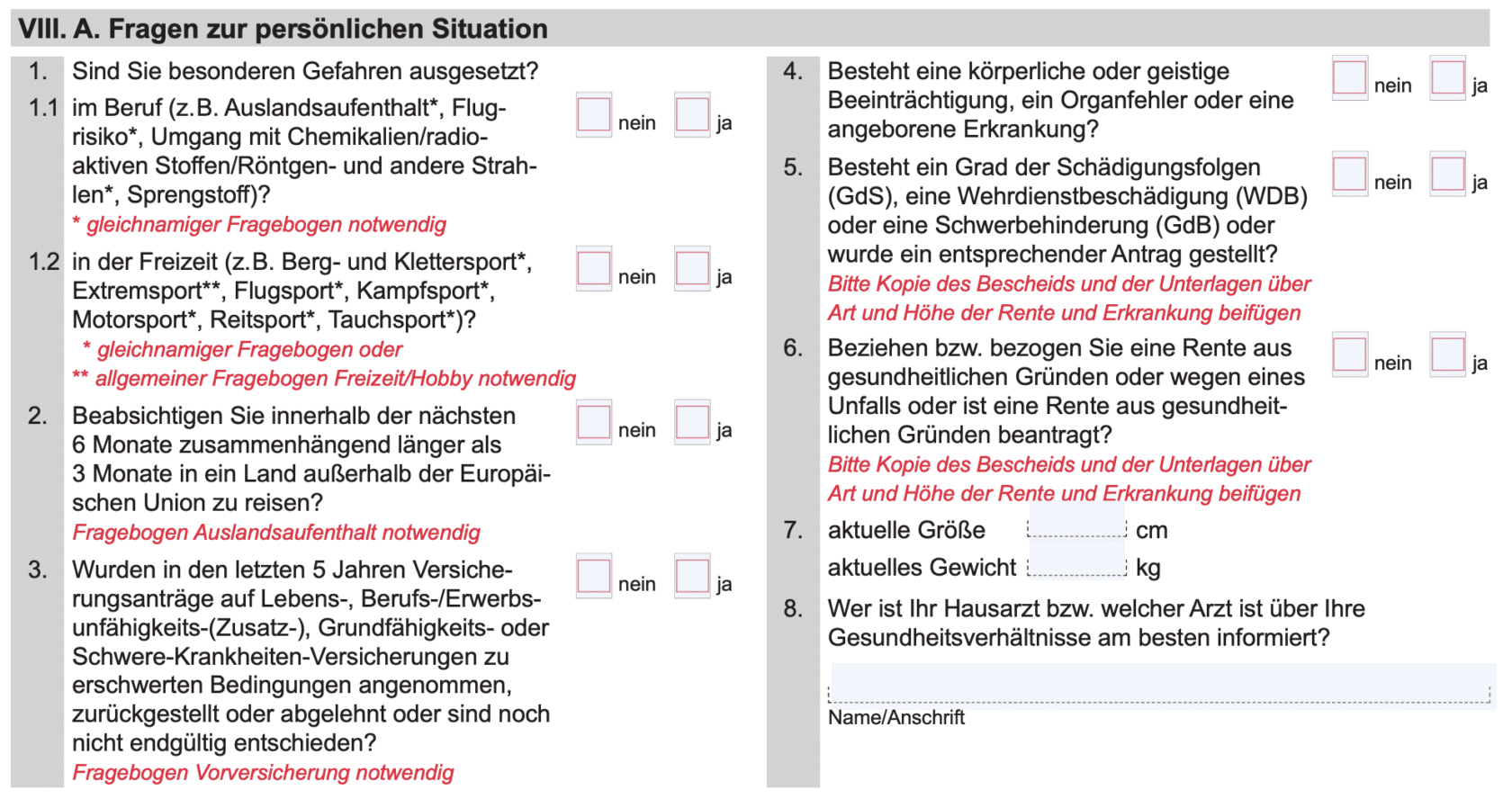

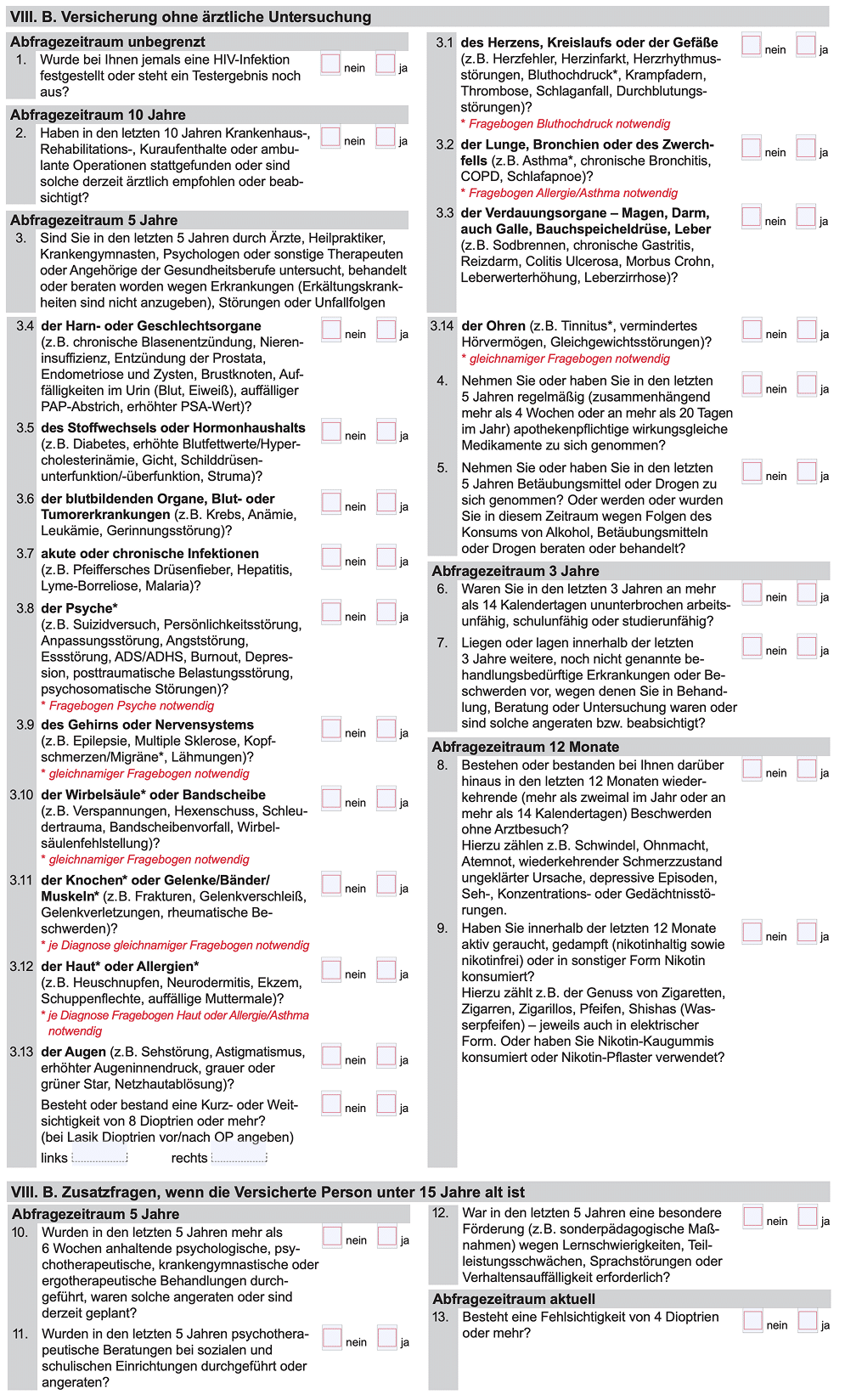

Die Fragen sind standardisiert, aber im Vergleich zu vielen anderen Berufsunfähigkeitsversicherungen übersichtlich gehalten. In bestimmten Fällen – etwa bei Sonderaktionen oder im betrieblich finanzierten Modell – gelten sogar vereinfachte oder gar keine Gesundheitsfragen. Im Folgenden erhalten Sie einen Eindruck über die Art und Umfang der Fragen aus dem Originalantrag.

Diese Risikofragen werden beim Abschluss der KlinikRente gestellt

Fragen zur beruflichen Tätigkeit

Fragen zu früheren Absicherungen

Fragen zur persönlichen Situation

Gesundheitsfragen

Was passiert mit den Angaben?

Ihre Antworten auf die Gesundheitsfragen werden genutzt, um das individuelle Risiko einzuschätzen. Je nach Ergebnis ergeben sich drei mögliche Szenarien:

- Annahme ohne Einschränkung: Der Vertrag kommt wie beantragt zustande.

- Annahme mit Risikozuschlag oder Ausschluss: Bestimmte Vorerkrankungen können zu einem Mehrbeitrag oder zu Leistungsausschlüssen führen.

- Ablehnung: Nur bei schwerwiegenden oder aktuell behandlungsbedürftigen Diagnosen.

Auch wenn die KlinikRente ihre Fragen fair und strukturiert stellt, sollten Sie die Beantwortung sehr ernst nehmen. Eine vollständige, wahrheitsgemäße Angabe schützt im Leistungsfall und sichert Ihnen die vereinbarten Leistungen zuverlässig zu. Wenn Sie unsicher sind, was Sie angeben müssen oder welche Optionen es für vereinfachte Gesundheitsprüfungen gibt, lohnt sich eine individuelle Beratung.

Mit uns die KlinikRente unkompliziert abschließen

Gemeinsam mit unserem von Finanztip empfohlenen Partner von Buddenbrock und in Kooperation mit Swiss Life können wir Ihnen die leistungsstarke und speziell für Heilberufe entwickelte KlinikRente anbieten:

Besondere Leistungen der KlinikRente

Die Berufsunfähigkeitsversicherung über die KlinikRente bietet nicht nur soliden Grundschutz, sondern überzeugt vor allem durch zielgruppenspezifische Leistungsmerkmale, die speziell auf die hohen physischen und psychischen Belastungen in Heilberufen abgestimmt sind. Wer in Pflege, Rettung oder Medizin arbeitet, braucht einen Tarif, der den beruflichen Alltag versteht – genau das leistet die KlinikRente.

Die Karrieregarantie

Die KlinikRente enthält eine Karrieregarantie, mit der Sie Ihre Berufsunfähigkeitsrente bei steigendem Einkommen anpassen können – ohne erneute Gesundheitsprüfung. Die Obergrenze liegt bei 4.000 Euro Monatsrente. Diese Option sorgt dafür, dass Ihre Absicherung automatisch mit Ihrem Einkommen mitwächst und Sie so stets ideal abgesichert sind.

Die Nachversicherungsgarantie

Durch die umfangreiche Nachversicherungsgarantie

Bei bestimmten Lebensereignissen, etwa Heirat, Geburt eines Kindes, Berufsstart oder Gehaltserhöhung, kann die Berufsunfähigkeitsrente durch die Nachversicherungsgarantie ohne neue Gesundheitsprüfung erhöht werden. Möglich sind Aufstockungen bis zu 3.000 Euro monatlich, sodass Ihre Absicherung mit Ihrer Lebenssituation mitwächst.

Mögliche Anlässe für eine Erhöhung

- Abschluss einer anerkannten beruflichen Qualifikation

- Aufnahme einer hauptberuflichen, nicht selbständigen Vollzeitbeschäftigung in Festanstellung

- Erhöhung des regelmäßigen jährlichen Bruttoeinkommens bei Angestellten um mindestens 10 Prozent

- Erstmaliges Überschreiten der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung

- Nachhaltige Steigerung des durchschnittlichen Gewinns bei Selbständigen und Freiberuflern vor Steuern in den letzten drei Jahren vor Optionsausübung um mindestens 30 Prozent

- Heirat, Scheidung, Geburt oder Adoption eines Kindes

- Durchführung eines Versorgungsausgleichs zulasten der versicherten Person

- Wiederaufnahme der Berufstätigkeit innerhalb von 36 Monaten nach Geburt eines Kindes

- Reduzierung oder Wegfall der Invaliditätsversorgung aus gesetzlicher Rentenversicherung, betrieblicher Altersversorgung oder einem anderen berufsständischen Versorgungswerk

- Aufnahme eines Darlehens von mindestens 50.000 Euro (gewerblich, Praxisfinanzierung, selbstgenutzte Immobilie)

- Erstmalige Aufnahme einer hauptberuflichen, selbständigen oder freiberuflichen Vollzeittätigkeit

- Erstmalige Aufnahme einer Berufsausbildung (inklusive duales Studium)

- Erstmalige Aufnahme eines Vollzeitstudiums

- Volljährigkeit

- Tod des Ehegatten oder Lebenspartners

Die Besserstufungsoption

Wenn sich Ihr Beruf positiv verändert, zum Beispiel, wenn Sie nach einer Ausbildung ein Studium aufnehmen oder eine höher qualifizierte Tätigkeit beginnen, können Sie sich in eine bessere Berufsgruppe einstufen lassen. Das bedeutet konkret: Ihr Beitrag kann sinken, Ihre Versicherungsbedingungen verbessern sich, ohne dass Sie einen neuen Vertrag abschließen müssen. Besonders wertvoll ist das für Azubis, Studierende oder Quereinsteiger, die sich beruflich weiterentwickeln.

Zusatzbausteine

Die KlinikRente lässt sich individuell und modular mit leistungsstarken Zusatzbausteinen erweitern, die sich flexibel in den Vertrag integrieren lassen:

- Arbeitsunfähigkeitsrente

Schon bei durchgehender Krankschreibung von sechs Monaten erhalten Sie Leistungen, selbst wenn (noch) keine Berufsunfähigkeit festgestellt wurde. - Pflege-Option (care oder care-plus)

Schutz im Pflegefall, in unterschiedlichen Ausprägungen je nach Tarifwahl. - Schwere-Krankheiten-Option

Einmalzahlung bei bestimmten schweren Diagnosen wie Krebs, Schlaganfall oder Herzinfarkt.

Spezielle Vorteile für junge Leute

Die KlinikRente ist eine der wenigen BU-Lösungen, die gezielt auf junge Menschen zugeschnitten ist – mit attraktiven Einstiegsmöglichkeiten und niedrigen Hürden:

- Abschluss ab der 10. Klasse möglich

- Bis zu 1.500 Euro Monatsrente ohne Einkommensnachweis

- Stufentarif für den Einstieg (Der Beitrag beginnt auf niedrigem Niveau und steigt später automatisch mit steigendem Einkommen)

- Lebensbegleitende Flexibilität (Die KlinikRente bietet BU-Wechseloptionen, Upgrade-Möglichkeiten und langfristige Anpassung an Karriereverlauf und Lebensverhältnisse)

Wer früh startet, sichert sich dauerhaft günstige Beiträge, volle Optionen und maximale Flexibilität – ohne bei jedem Schritt im Leben eine neue Versicherung abschließen zu müssen.

Mit uns die KlinikRente unkompliziert abschließen

Gemeinsam mit unserem von Finanztip empfohlenen Partner von Buddenbrock und in Kooperation mit Swiss Life können wir Ihnen die leistungsstarke und speziell für Heilberufe entwickelte KlinikRente anbieten:

Was kostet die KlinikRente?

Rechenbeispiele: So viel zahlen Sie

| Person | Alter | Beruf | BU-Rente | Monatsbeitrag (Stufentarif) |

|---|---|---|---|---|

| Lisa, Schülerin | 16 | Schülerin 10. Klasse | 1.000 € | ca. 15–20 € |

| Jonas, Azubi Pflege | 19 | Pflegefachmann | 1.500 € | ca. 25–30 € |

| Emilia, Ärztin | 30 | Assistenzärztin Innere Medizin | 2.000 € | ca. 40–50 € |

Diese Faktoren beeinflussen die Kosten

Die Höhe Ihres monatlichen Beitrags wird individuell anhand Ihres Risikoprofils kalkuliert und richtet sich im Wesentlichen nach vier Faktoren:

- Alter bei Vertragsbeginn

Je früher Sie starten, desto günstiger, weil das Risiko geringer und die Beitragslaufzeit länger ist. - Beruf und Tätigkeit

Körperlich oder psychisch belastende Berufe wie Pflege, Notaufnahme, OP oder Rettungsdienst zahlen meist mehr als akademisch-medizinische Tätigkeiten mit geringerem Risiko. Auch der berufliche Status (Schüler, Auszubildender, Medizinstudentin oder Assistenzarzt) fließt in die Einstufung ein. - Gesundheitszustand bei Antragstellung

Vorerkrankungen, insbesondere psychische oder chronische Erkrankungen, können zu einem Risikozuschlag, einem Ausschluss bestimmter Leistungen oder sogar zu einer Antragsablehnung führen. - Tarifwahl und Höhe der Berufsunfähigkeitsrente

Je höher die gewünschte monatliche Berufsunfähigkeitsrente, desto höher der Beitrag. Bei der KlinikRente kann man sich für Stufentarife entscheiden, die sich später automatisch an das Einkommen anpassen.

Mit uns die KlinikRente unkompliziert abschließen

Gemeinsam mit unserem von Finanztip empfohlenen Partner von Buddenbrock und in Kooperation mit Swiss Life können wir Ihnen die leistungsstarke und speziell für Heilberufe entwickelte KlinikRente anbieten:

Wie schließe ich die KlinikRente ab?

+

Die KlinikRente ist exklusiv über ausgewählte Vertriebspartner zugänglich – und wir gehören dazu. Als erfahrene Experten für Berufsunfähigkeitsversicherungen vermitteln wir Ihnen die KlinikRente in direkter Zusammenarbeit mit Swiss Life, dem Konsortialführer des Versorgungswerks und mehrfacher Testsieger im Bereich Berufsunfähigkeitsversicherung. Zusätzlich beraten wir Sie auch individuell zur KlinikRente im Vergleich zu anderen Optionen der Berufsunfähigkeitsversicherung. Ob privat, im Rahmen einer Sonderaktion oder über den Arbeitgeber – wir prüfen für Sie den besten Weg und begleiten Sie individuell, verständlich und kostenfrei durch den Abschlussprozess.

Schritt für Schritt: So funktioniert der Abschluss

- Persönliche Beratung durch unsere BU-Experten

Im ersten Schritt sprechen Sie mit unseren spezialisierten Experten. Gemeinsam klären wir, ob Sie zur Zielgruppe der KlinikRente gehören, welche Absicherung für Sie sinnvoll ist und ob Sie von vereinfachten Bedingungen profitieren können. Unsere Beratung ist für Sie kostenfrei und unverbindlich. - Tarif wählen und Rentenhöhe festlegen

Anschließend besprechen wir, wie hoch Ihre monatliche Berufsunfähigkeitsrente ausfallen soll und ob zusätzliche Leistungen wie eine Arbeitsunfähigkeitsklausel, eine Pflege-Option oder die Absicherung schwerer Krankheiten für Sie relevant sind. Je nach Lebensphase kann auch ein Stufentarif mit anfangs niedrigem Beitrag sinnvoll sein. Ebenso entscheiden Sie, ob Sie von der Karrieregarantie oder einer Beitragsdynamik Gebrauch machen möchten. - Digitale Antragsstrecke und Gesundheitsfragen

Danach füllen wir gemeinsam den Antrag auf Versicherungsschutz über die KlinikRente aus. Vorab besprechen wir, welche Unterlagen und Angaben Sie eventuell vorbereiten, einholen beziehungsweise parat halten sollten. Wir klären all Ihre offenen Fragen und unterstützen Sie dabei, die Gesundheitsfragen korrekt zu beantworten und reichen den Antrag für Sie bei Swiss Life ein. - Vertragsabschluss und Start des Versicherungsschutzes

Nach erfolgreicher Prüfung durch Swiss Life startet Ihr Versicherungsschutz zum gewählten Zeitpunkt – oft sogar rückwirkend zum Monatsbeginn. Den Versicherungsvertrag und alle wichtigen Unterlagen erhalten Sie bequem per E‑Mail oder Post. Auch nach Vertragsabschluss sind wir für Sie da.

Mit uns die KlinikRente unkompliziert abschließen

Gemeinsam mit unserem von Finanztip empfohlenen Partner von Buddenbrock und in Kooperation mit Swiss Life können wir Ihnen die leistungsstarke und speziell für Heilberufe entwickelte KlinikRente anbieten:

KlinikRente vom Arbeitgeber finanzieren lassen

Sofortiger BU-Schutz ohne Gesundheitsprüfung

Wenn Ihre Klinik, Ihr Pflegeheim oder Ihre medizinische Einrichtung eine betrieblich finanzierte Lösung im Rahmen der KlinikRente anbietet, können Sie als Mitarbeitende von attraktiven Vorteilen profitieren:

Dieses Modell muss vom Arbeitgeber aktiv eingerichtet werden. Es reicht nicht, wenn Sie selbst einen Antrag stellen möchten – die Firma muss sich bewusst für das Konzept entscheiden. Fragen Sie in Ihrer Personalabteilung nach, ob bereits eine KlinikRente-Lösung angeboten wird.

Vorteile auch für Arbeitgeber

Gerade im Gesundheitswesen mit hoher Arbeitsbelastung, steigendem Fachkräftemangel und intensiver Personalbindung, ist eine betrieblich finanzierte Absicherung gegen Berufsunfähigkeit ein starkes Signal an die Belegschaft. Mit überschaubarem Budget lässt sich eine KlinikRente-Lösung einführen, die steuerlich gefördert ist, ohne großen Verwaltungsaufwand funktioniert und mit weiteren Vorsorgebausteinen (etwa betrieblicher Altersversorgung oder betrieblicher Krankenversicherung) kombiniert werden kann.

Mehr zur betrieblichen Berufsunfähigkeitsversicherung

Die häufigsten Fragen zur KlinikRente

Wer kann eine KlinikRente abschließen?

Die KlinikRente richtet sich an Menschen in Gesundheits- und Pflegeberufen – etwa Pflegekräfte, MFA, Hebammen, Medizinstudierende, Rettungsdienstpersonal oder Ärzte. Auch Angehörige bestimmter Einrichtungen und Familienangehörige können mitversichert werden, wenn sich die Zugangsberechtigten über die KlinikRente absichern.

Was ist das Besondere an der KlinikRente im Vergleich zu anderen Berufsunfähigkeitsversicherungen?

Die KlinikRente wurde speziell für Heilberufe entwickelt. Sie berücksichtigt die besonderen Risiken und Belastungen dieser Berufe, etwa durch Schichtdienst, körperliche Arbeit oder psychische Beanspruchung, und bietet dennoch leistungsstarken Schutz zu fairen Konditionen.

Kann ich die KlinikRente schon in der Ausbildung abschließen?

Ja. Bereits ab der 10. Klasse ist ein Abschluss möglich. Azubis und Studierende können sich bis zu 1.500 Euro Monatsrente sichern – ohne Einkommensnachweis.

Gibt es bei der KlinikRente eine Gesundheitsprüfung?

Ja, bei privaten Abschlüssen ist eine Gesundheitsprüfung in der Regel erforderlich. Es gibt aber immer wieder Sonderaktionen mit vereinfachten Fragen.

Kann ich die KlinikRente auch über meinen Arbeitgeber abschließen?

Grundsätzlich ja, über eine Kombination aus betrieblicher Altersversorgung und Berufsunfähigkeitszusatzversicherung. Ob das in Ihrer Einrichtung möglich ist, hängt vom Arbeitgeber ab.

Was passiert im Leistungsfall?

Wenn Sie berufsunfähig werden, prüft der Versicherer (zum Beispiel Swiss Life) Ihren Anspruch und zahlt die vereinbarte Berufsunfähigkeitsrente aus. Dabei zählt, ob Sie Ihren zuletzt ausgeübten Beruf voraussichtlich dauerhaft nicht mehr ausüben können, nicht, ob Sie „irgendeine“ Tätigkeit übernehmen könnten.

Kann ich die KlinikRente bei einem Arbeitgeberwechsel behalten?

In der Regel bleibt Ihr Vertrag bei einem Wechsel in eine andere Klinik oder zu einem anderen Arbeitgeber bestehen – solange Sie weiterhin zu einer berechtigten Zielgruppe gehören. Bei bestimmten betrieblichen Modellen kann es Sonderregeln geben.

Mit uns die KlinikRente unkompliziert abschließen

Gemeinsam mit unserem von Finanztip empfohlenen Partner von Buddenbrock und in Kooperation mit Swiss Life können wir Ihnen die leistungsstarke und speziell für Heilberufe entwickelte KlinikRente anbieten:

Haben Sie alles gefunden?

Hier finden Sie weitere interessante Inhalte zum Thema:

Schnelle Frage, Kritik oder Feedback?

Wir helfen Ihnen gern. Professionelle Beratung von echten Menschen. Rufen Sie uns zum Ortstarif an oder schreiben Sie uns per E‑Mail.